뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

103

103

2022년 1월부터 적용되는 가상자산(암호화폐) 과세가 형평성에 어긋난다는 비판을 받고 있다.

2021년 10월 1일 국회 정무위원회 소속 더불어민주당 가상자산 태스크포스(TF) 단장인 유동수 의원은 "국무조정실 가상자산 관계부처 TF가 2021년 5월 국세청과 관세청을 포함시키고도 가상자산 과세 가이드라인을 제대로 내놓지도 못하고 있다"고 주장했다.

우리나라는 2020년 7월 22일 기획재정부가 발표한 2020년 세법개정안에 따라, 암호화폐를 매매해 얻은 연 250만원 이상의 소득에 대해 20%의 세금을 부과하게 된다.

유 의원이 국무조정실과 금융위원회에서 받은 자료에 따르면, 범정부 TF 출범 후 4년 동안 과세제도 수립을 위해 국무조정실이 시행한 부처간 협의는 '과세 인프라 구축' 정도다.

유 의원은 "이 마저도 가상자산의 실무부서인 금융위원회와는 협의조차 하지 않았다"며 "정부부처의 책임 떠넘기기를 앞장 서서 조율하고 조정해야 할 국무조정실이 가상자산 관련 이슈에서 얼마나 소극적이었는지를 방증한다"고 말했다.

미국은 가상자산을 1년 이상 보유할 경우 양도차익이 4만 불(약 4700만 원)이하면 과세하지 않는다. 영국은 양도차익이 1만 2300파운드(약 2000만 원)이하일 때 비과세한다. 우리나라는 양도차익에 관계 없이 250만 원만을 공제해준다.

유 의원은 이런 기준이 "외국개미들에 비해 동학개미들에게 불리한 세제"라며 "회계기준이 세법상 소득분류의 주요 기준인 점은 맞지만 불변하는 것은 아니라는 점에서 소득분류에 융통성이 필요하다"고 말했다.

블록체인 산업 주요 소식을 BBR 매거진을 통해 만나보세요(구독신청)

특히 "가상자산을 기타소득으로 볼 지라도 과세방식, 과세체계, 세부담 등이 합리적이어야 한다"며 "지금의 가상자산 세제는 가상자산 투자자에게 과도한 세부담을 지운다는 점에서 불합리하다"고 지적했다.

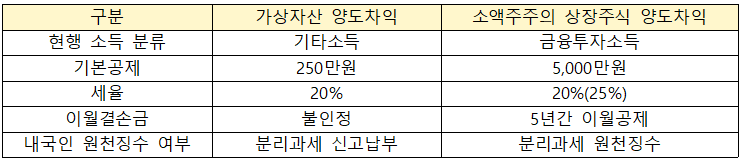

가상자산 양도차익과 소액주주의 상장주식 양도차익의 과세방식 차이 / 유동수 의원실

가상자산 양도차익과 소액주주의 상장주식 양도차익의 과세방식 차이 / 유동수 의원실

거래 유형이 비슷한 주식시장과 비교해도 가상자산의 세부담은 형평성에 맞지 않다. 주식의 경우 상장주식 양도차익은 5000만원을 공제받을 수 있다. 또 5년간 결손금에 대한 이월공제를 해준다.

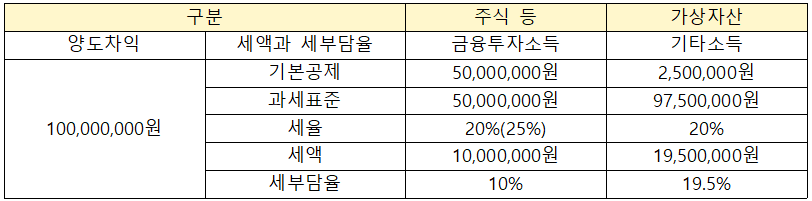

반면, 가상자산 양도차익은 기본공제액도 250만원에 불과하고 이월공제를 인정하지 않는다. 이로 인해 양도차익 1억원을 가정했을 때, 주식 세부담율은 10%이지만 가상자산은 19.5%에 달한다. 이런 부분에서 과세 형평성 논란과 국조실 가상자산 관계부처 TF의 존재 이유에 대한 지적이 나오고 있다.

가상자산과 금융투자소득 양도차익의 세부담율 차이 / 유동수 의원실

가상자산과 금융투자소득 양도차익의 세부담율 차이 / 유동수 의원실

2022년 1월부터 시행되는 가상자산 과세제도는 국내 가상자산 거래소에서의 거래를 전제로 설계됐다. 때문에 장외거래, P2P거래, 거주자의 해외거래소 이용 등으로 과세 회피가 가능하다는 우려도 나온다. 또 이 같은 탈세 허점 사례와 모호한 과세 기준은 가상자산 제도 개선의 실무를 맡고 있는 금융위원회가 가장 잘 파악해야 한다는 지적도 있다.

유 의원은 "국무조정실이 가상자산과 관련해서 더 이상 뒷짐만 지고 있지 말고 주도적으로 부처협의를 이끌어 과세가이드라인을 마련하고 세제상 허점을 보완해야 할 것"이라고 강조했다.

특히 "정부는 '조세 형평성'을 이유로 과세를 빠르게 추진했지만 이용자와 업계와 충분한 합의를 이루지 못하고 급하게 추진하면서 오히려 과세 형평성 논란을 만든 측면이 있다"며 "아울러 가상자산에 대한 정의도 못 내린 상태에서 무조건 '기타소득'으로 분류해버린 것도 재검토해야 한다"고 말했다.

유 의원은 "이용자와 국민들이 납득 가능한 체계를 내놓지 않고 과세 먼저 한다고 하면 결국 '신고자'만 세금을 내는 불평등한 상황이 많이 발생하게 된다"고 전했다.