뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

13

13

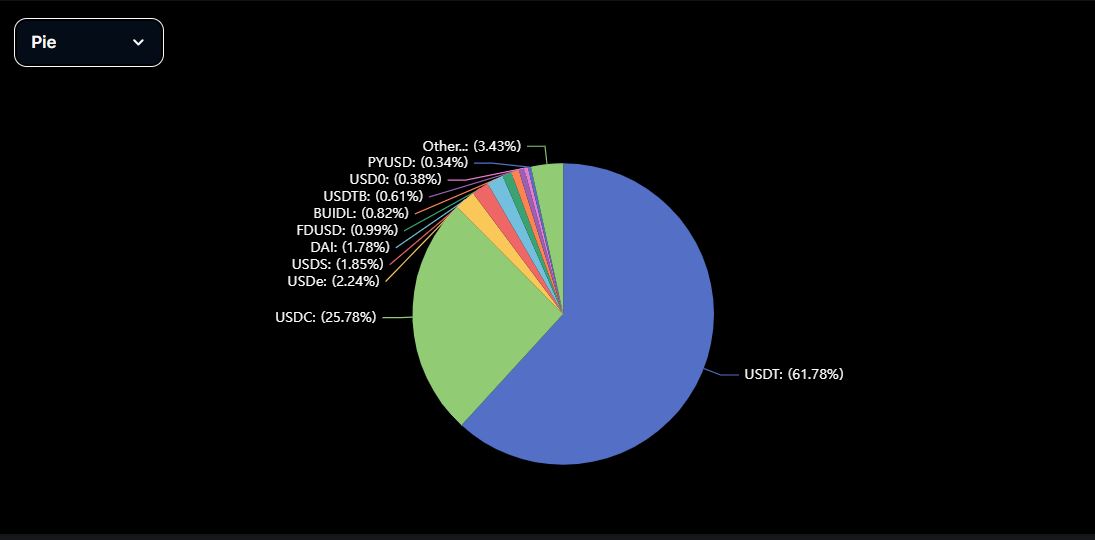

글로벌 금융 시장에서 스테이블코인의 영향력이 날로 커지고 있다. 스테이블코인은 암호화폐의 변동성을 줄이면서도 디지털 경제의 중요한 결제 수단으로 자리 잡고 있다. 미국은 USDT와 USDC 같은 달러 기반 스테이블코인을 통해 금융 패권을 강화하고 있으며, 유럽연합 역시 유로 기반 스테이블코인 도입에 속도를 내고 있다. 홍콩과 싱가포르도 자국 화폐 기반 스테이블코인을 법제화하며 글로벌 금융 시장 주도권을 잡기 위한 전략을 추진하고 있다.

이러한 상황에서 한국은 금융 주권을 지키기 위해 원화 스테이블코인 도입을 더 이상 미룰 수 없다. 최근 글로벌 스테이블코인 시장은 급격한 성장세를 보이고 있다. 2024년 말 기준 시장 규모는 약 2,000억 달러를 돌파하였으며, 2025년에는 1조 달러에 이를 것이라는 전망이 나오고 있다. 스테이블코인은 암호화폐 거래뿐만 아니라 결제, 송금 등 다양한 분야에서 활용되며 그 역할이 확대되고 있다. 이러한 급성장은 스테이블코인이 글로벌 금융 인프라의 중요한 한 축으로 자리 잡고 있음을 보여준다.

최근 예금토큰 도입과 중앙은행 디지털 화폐(CBDC) 추진이 활발하지만, 이들 디지털 자산의 성격은 전혀 다르다. 예금토큰은 시중은행이 발행하여 기존 예금과 동일한 법적 지위를 가지며, 국내 금융 시스템 안에서 활용되는 한계가 있다. CBDC는 중앙은행이 발행하여 법정통화로 기능하지만, 국내 사용으로 제한되어 글로벌 결제에는 활용이 어렵다. 반면 원화 스테이블코인은 민간이 발행하면서도 원화와 1:1로 연동되어 블록체인 기반 글로벌 결제와 송금에 유용하다. 이러한 차별성을 갖춘 원화 스테이블코인은 디지털 자산 시장에서 더 큰 잠재력을 지닌다.

노벨 경제학상 수상자 프리드리히 하이에크는『화폐의 비국유화』(The Denationalization of Money)에서 "화폐는 경쟁을 통해 가장 안정적이고 신뢰받는 형태로 진화해야 한다"고 주장했다. 그는 중앙은행의 독점적 발행이 화폐 가치 불안을 초래할 수 있다고 경고하며, 민간이 발행하는 화폐가 경쟁 속에서 자연스럽게 우위를 점할 것이라고 보았다. 이러한 논리는 원화 스테이블코인 도입의 필요성을 뒷받침하는 경제적 근거가 될수있다.

일본은 2023년 자금결제법 개정을 통해 스테이블코인을 법제화했으나, 발행 주체를 은행 등으로 한정하고 해외 스테이블코인의 유통도 차단하는 보수적 접근을 택했다. 금융 안정성에는 기여할 수 있으나, 글로벌 확장성과 민간 혁신을 제약하는 한계가 뚜렷하다. 반면 한국은 원화 스테이블코인을 통해 유연하고 개방적인 전략을 취함으로써, 아시아 디지털 금융 시장에서 일본보다 앞서갈 기회를 확보할 수 있다.

중국 사회과학원 재정경제연구소의 장밍 부소장은 달러 기반 스테이블코인이 미국 패권을 강화한다고 지적했다. 인플레이션으로 어려움을 겪는 국가들이 스테이블코인을 안전 자산으로 사용하면서 달러의 국제적 영향력이 더욱 확대된다는 것이다. 이처럼 글로벌 금융 주도권이 달러 중심으로 재편되는 상황에서, 원화 스테이블코인은 한국 금융 주권을 지키기 위한 전략적 선택이 될 수 있다.

우리는 이미 K-팝과 K-드라마로 전 세계 문화 시장을 주도하고 있다. 이제 금융에서도 K-스테이블코인을 통해 전 세계가 한국의 금융 서비스를 사용하도록 해야 한다. K-콘텐츠를 전 세계가 소비하듯, K-스테이블코인이 글로벌 경제 속에서 한국의 디지털 금융을 경험할 수 있는 기반이 되어야 한다. 이는 단순한 금융 혁신을 넘어 대한민국 경제의 지속가능한 성장 동력으로 자리 잡을 것이다.

원화 스테이블코인의 도입을 위해서는 명확한 법적 기반이 필수적이다. 미국과 유럽처럼 스테이블코인 발행사에 대한 인가와 자본 요건, 공시 규제 등을 명확히 하고, 금융당국의 감독권을 강화해야 한다. 은행뿐만 아니라 비은행 기관도 발행할 수 있도록 폭넓은 규제 체계를 마련하여 다양한 참여를 유도해야 한다.

금융 주권을 강화하고 원화의 역할을 확대하려면, 원화 스테이블코인 도입은 필수적이다. 차단이나 배척이 아닌, 글로벌 금융 흐름에 맞춘 합리적 접근이 요구된다. 정부와 금융당국은 원화 스테이블코인의 법제화와 활용 방안을 구체적으로 마련하여 디지털 경제 시대에 걸맞은 금융 주권 강화에 나서야 한다. 글로벌 경제의 디지털화 속에서 차단과 제약이 아닌 적극적 도입과 제도화를 통해 한국 금융의 미래를 열어가야 한다.