뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

1

1

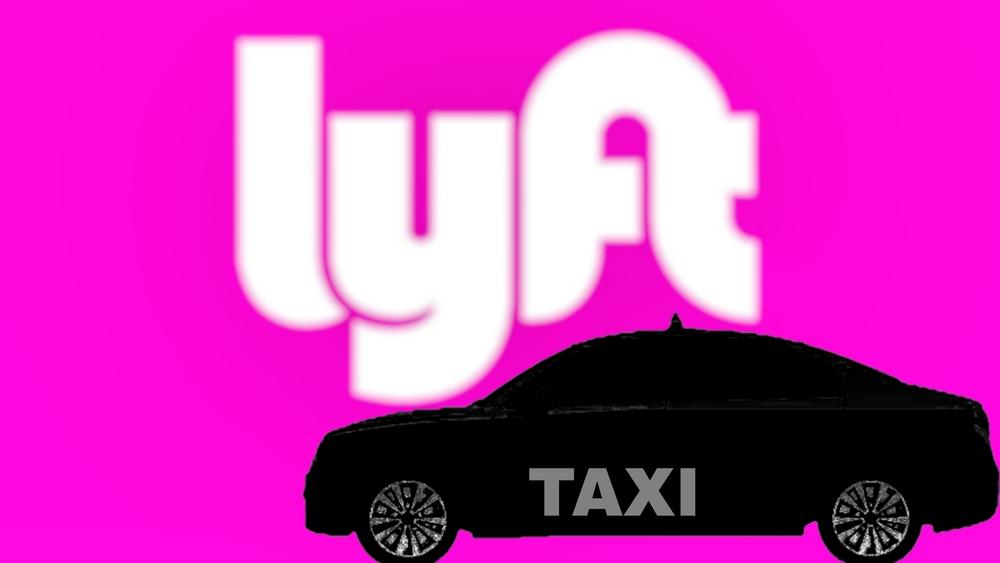

미국 2위 차량 공유 기업 리프트(Lyft)의 주가가 2분기 실적 발표 후 예상을 밑도는 결과를 보여 급락했다.

8일(현지시간) 더 모틀리 풀에 따르면, 리프트 주가는 이날 17.2% 하락 마감했다.

리프트의 2분기 실적은 견고했지만, 3분기 가이던스가 약세를 보이며 투자자들을 불안하게 한 것으로 보인다.

2분기 매출은 전년 동기 대비 41% 증가한 14억4000만 달러를 기록해 시장 예상치 13억9000만 달러를 상회했다. 활성 이용자 수는 10% 증가한 2370만 명, 탑승 건수는 15% 증가한 2억500만 건을 기록했다. 2019년 이후 가장 큰 폭의 신규 운전자 증가, 6월 프라이드 축제와 대학 졸업 주말 관련 탑승 급증 등 긍정적인 지표들도 있었다. 또한 캐나다에서의 탑승이 두 배로 증가하며 새로운 시장에서 견인력을 얻었다.

수익성 면에서도 회사는 견실한 실적을 보였다. 조정 후 이자, 세금, 감가상각비, 무형자산상각비 차감 전 영업이익(EBITDA)은 2023년 2분기 4100만 달러에서 1억290만 달러로 급증했고, 일반회계기준(GAAP) 기준 최초의 순이익 500만 달러와 주당 순이익 0.01달러를 기록했다.

조정 후 기준으로는 주당 순이익 0.24달러를 기록해 시장 예상치 0.19달러를 상회했다.

에린 브루어(Erin Brewer) 최고재무책임자(CFO)는 "우리 플랫폼은 매우 건전한 방식으로 성장하고 있으며, 이는 강력한 현금흐름 창출과 GAAP 기준 순이익을 포함한 우리의 강력한 재무 실적으로 입증된다"고 말했다.

그러나 3분기 전망은 실망스러웠다. 리프트는 3분기 총 예약액이 40억~41억 달러로 2분기와 사실상 동일할 것으로 예상했고, 조정 후 EBITDA는 9000만~9500만 달러로 순차적 감소를 전망했다. 연간으로는 탑승 건수 중반대 성장률과 양의 자유현금흐름을 목표로 하고 있다.

예약 성장 둔화는 운전자 공급 증가와 기타 개선으로 인한 가격 하락을 반영하는 것으로 보이며, 이는 장기적으로 이익이 될 것이다. 전반적으로 리프트가 계속 성장하고 수익성이 증가하면서 비용 구조를 개선하고 있다는 점에서 주가 하락은 과도해 보인다.

현재 주가수익비율(PER)이 11배에 불과해 리프트 주식은 저평가돼 보인다.

뉴스 속보를 실시간으로...토큰포스트 텔레그램 가기