뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

[BloFin Blog] 암호화폐뿐만 아니다: 고금리 는 더 오래 지속될 것인가?

블로핀 리서치(BloFin)

2025.02.13 12:08:30

Potsted by Blofin Ventures

원본 페이지: Not Only Crypto: Will the High Interest Rate Environment Last Longer?

"여러 국가에서 인플레이션이 상승하거나 반등하는 가운데, 동유럽의 긴장 완화가 인플레이션을 추가적으로 낮추는 데 크게 기여하지 않을 것입니다. 이는 미 연방준비제도(Fed)와 일본은행(BoJ)의 정책 결정자들이 신중한 태도를 유지하며 상대적으로 높은 금리 환경을 장기간 지속할 가능성이 크다는 것을 의미합니다. 암호화폐 시장에 있어 이러한 상황은 단기적으로 강세 기대감을 갖기 어렵다는 뜻이며, 투자자들은 BTC 및 현금을 보유한 채 향후 시장 상황을 지켜보려는 경향을 보일 것입니다."

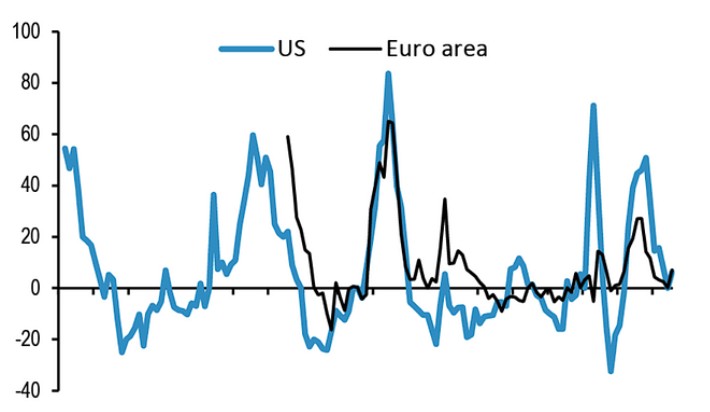

현재 금융 여건의 흐름은 경제 성장에 계속해서 긍정적인 영향을 미치고 있습니다. 미국의 대출 증가율은 팬데믹 이전 수준으로 다시 가속화되는 조짐을 보이고 있으며, 이는 금융 여건 측면에서 성장 및 인플레이션 상승 리스크를 시사합니다. 미국과 유로존 모두에서 기업 대출에 대한 은행의 심사 기준이 순전히 볼 때 다소 강화되었으나, 동시에 기업 대출 수요가 증가했다고 보고한 은행들의 비율이 상승했으며, 연준 설문조사에서 순비율이 2022년 3분기 이후 처음으로 양(+)의 값을 기록했습니다. 일반적으로 금융 여건의 긴축이 GDP에 미치는 전체적인 영향이 나타나기까지 1~2년이 걸립니다. 이는 2023년 3분기 이후 금융 여건이 완화되면서 그 효과가 여전히 시장에 전달되고 있으며, 금융 여건이 여전히 완화적인 점을 감안할 때, 이러한 효과가 2025년과 2026년까지 지속될 가능성이 높다는 것을 시사합니다.

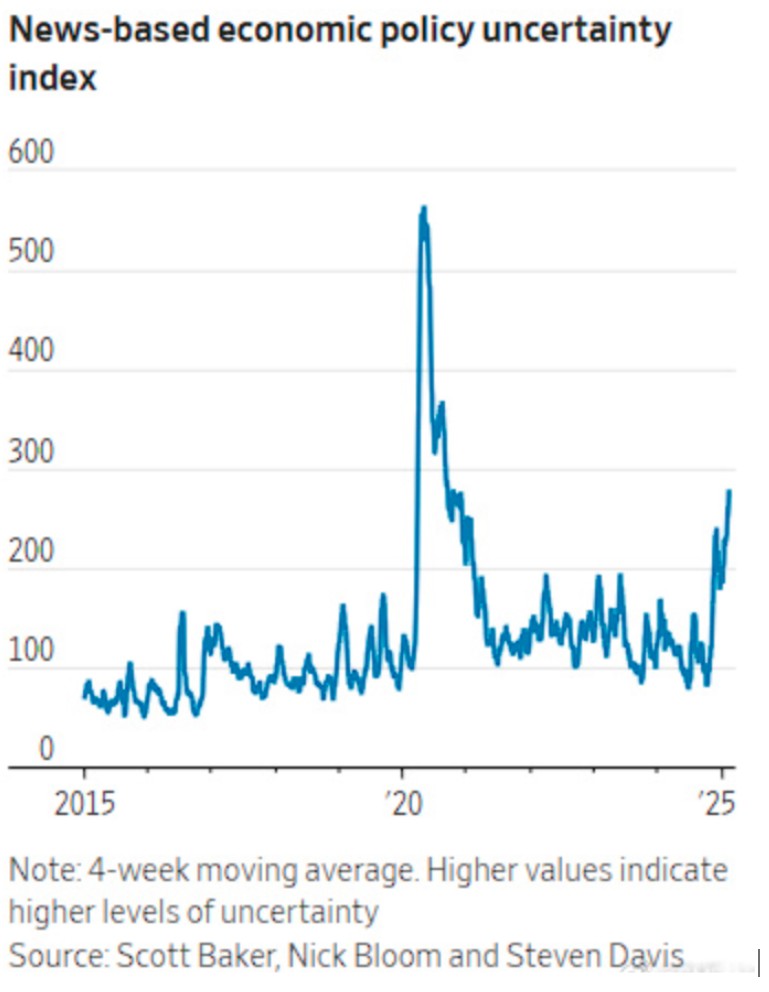

트럼프의 변덕스러운 정책 접근 방식이 계속해서 기업들을 불안하게 만들고 있습니다. 뉴스 기반 정책 불확실성 지수는 팬데믹 기간과 2008년 금융 위기 이후 수준으로 급등했습니다. 이처럼 높은 정책 불확실성은 이론적으로 기업들이 투자 결정을 미루거나 위험 회피적인 가격 전략을 조정하게 만들어 경제적 왜곡을 초래할 가능성이 있습니다.

최신 1월 소비자물가지수(CPI) 발표에 따르면 전년 대비 상승률이 약 3.1%~3.2% 수준에서 안정화되는 신호가 나타났습니다. 또한, 관세로 인한 인플레이션 우려는 크게 완화되지 않았습니다. 만약 트럼프가 정책 도구로 관세를 계속 활용한다면, 무역 파트너에 대한 추가 관세가 현실화될 가능성이 있으며, 이는 인플레이션 완화와 향후 금리 인하에 대한 명확한 하방 리스크를 초래할 수 있습니다.

제롬 파월 연준 의장은 최근 연간 지표의 개선을 강조하면서도 단기적인 혼재된 지표들의 영향을 축소하려는 태도를 보였습니다. 우리는 장기적으로 2% 이하의 인플레이션 목표를 달성하는 것이 점점 더 어려워질 것이며, 시간이 지날수록 추가 금리 인하의 실현 가능성이 낮아질 것임을 다시 강조합니다.

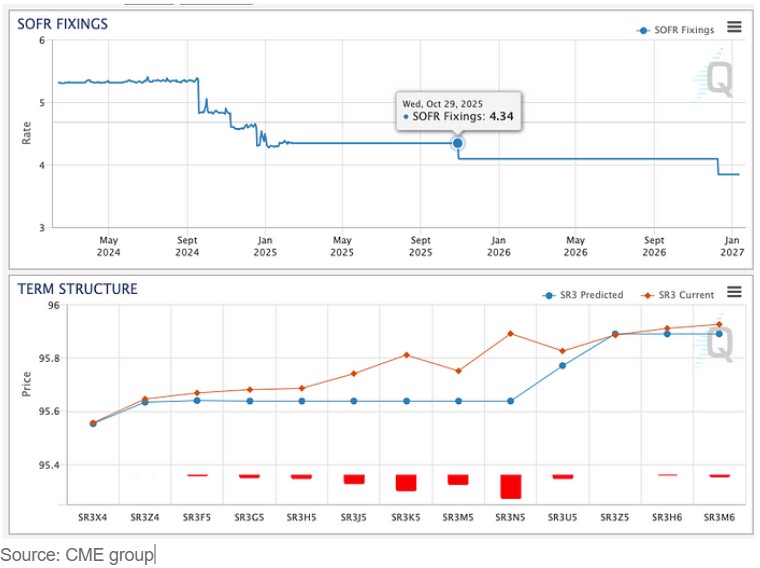

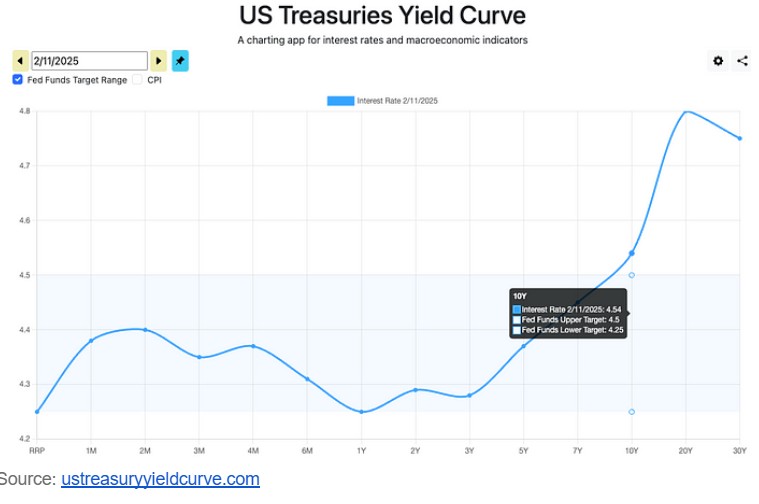

실제로 금리 및 채권 시장은 이미 이러한 불확실성을 반영하고 있습니다. 다음 금리 인하 예상 시점은 10월 말로 늦춰졌으며, 10년 만기 미국 국채(T-note) 금리는 4.5% 이상으로 추가 반등했습니다. 선행 금융 비용이 상승함에 따라 높은 자금 조달 비용이 장기화될 가능성이 있으며, 이는 금융 활동을 더욱 위축시킬 수 있습니다.

그렇다면 캐리 트레이드를 통한 자금 조달이 가능할까? 현재로서는 일본은행(BoJ)이 시장에 추가적인 ‘공짜 돈’을 공급할 의사가 없어 보이며, 오히려 금리 인상을 고려하고 있습니다. 2022년 이후 글로벌 원자재 가격 급등과 공급망 병목 현상이 일본 내 인플레이션 압력을 다시 가중시키고 있습니다. 동시에, BoJ는 엔화 약세가 더 심화되는 것을 원치 않을 가능성이 큽니다. 장기간 지속된 초저금리와 양적 완화는 부채 증가 및 금융 시장 왜곡과 같은 구조적 문제를 심화시켰기 때문입니다.

그러나 지속적인 금리 인상은 기업들이 임금을 지속적으로 인상하여 인플레이션을 뒷받침할 수 있느냐에 달려 있습니다. 현실은 냉혹합니다. 기업 이익은 붕괴 직전에 있으며, 명목 임금 상승과 경제 펀더멘털 간의 괴리는 여전히 해소되지 않고 있습니다. 치솟는 쌀값은 이러한 인플레이션 압력을 단적으로 보여주는 사례입니다. 일본 농림수산성(MAFF)은 국내 농가 보호를 위해 정부 비축미 방출을 거부하고 있습니다.

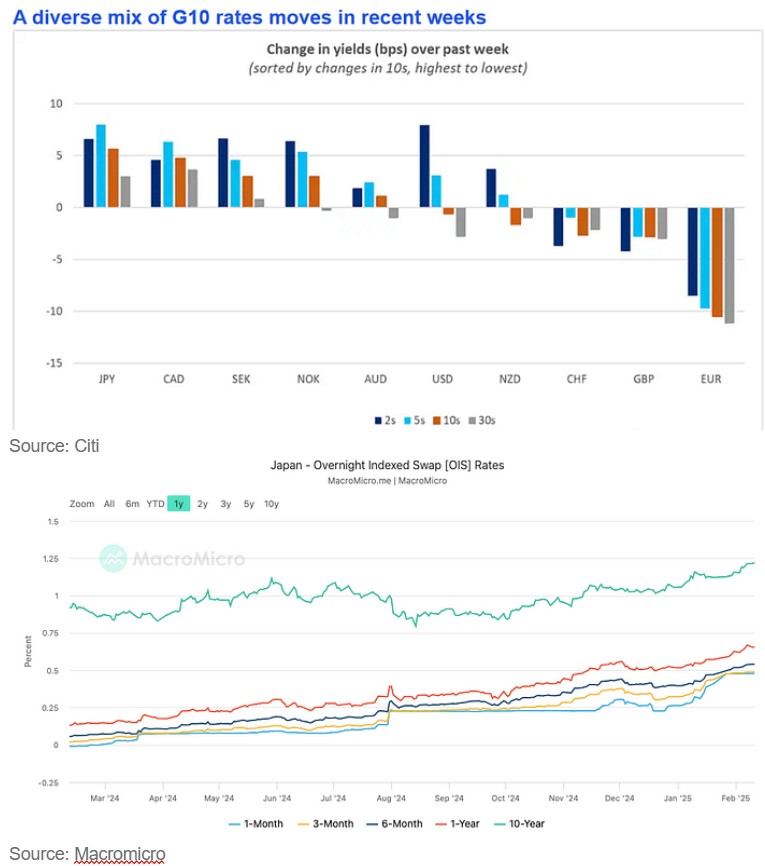

채권 시장의 관점에서 보면, 트레이더들은 일본은행(BoJ)이 두 가지 선택 사이에서 망설이기보다는 추가 금리 인상을 단행할 것으로 보고 있는 듯합니다. 최근 일본의 중·장기 국채 금리 상승 폭은 다른 G10 국가들보다 훨씬 컸으며, 단기적으로도 이 상승 추세가 둔화될 조짐이 보이지 않습니다.

한편, 유럽만이 상대적으로 강하고 뚜렷한 금리 인하 기대감을 보이고 있으며, 이는 채권 시장에도 반영되고 있습니다. 그러나 유럽 중앙은행들이 글로벌 시장을 지원하기 위해 얼마나 많은 유동성을 공급할 수 있을지는 여전히 의문입니다.

암호화폐 시장은 거시적 유동성 수준에 가장 민감하게 반응하는데, 트레이더들은 이미 더 많은 기대치를 가격에 반영한 상태입니다. 연준(Fed)이 여전히 신중한 태도를 유지하면서(즉, 높은 금리가 장기간 지속됨을 의미), 일본은행(BoJ)이 추가적인 긴축 정책을 시행할 가능성이 있으며, 유럽중앙은행(ECB)의 영향도 아직 추가 평가가 필요한 상황입니다. 이러한 고금리 환경은 향후 암호화폐 시장의 성과를 더욱 억제할 가능성이 큽니다.

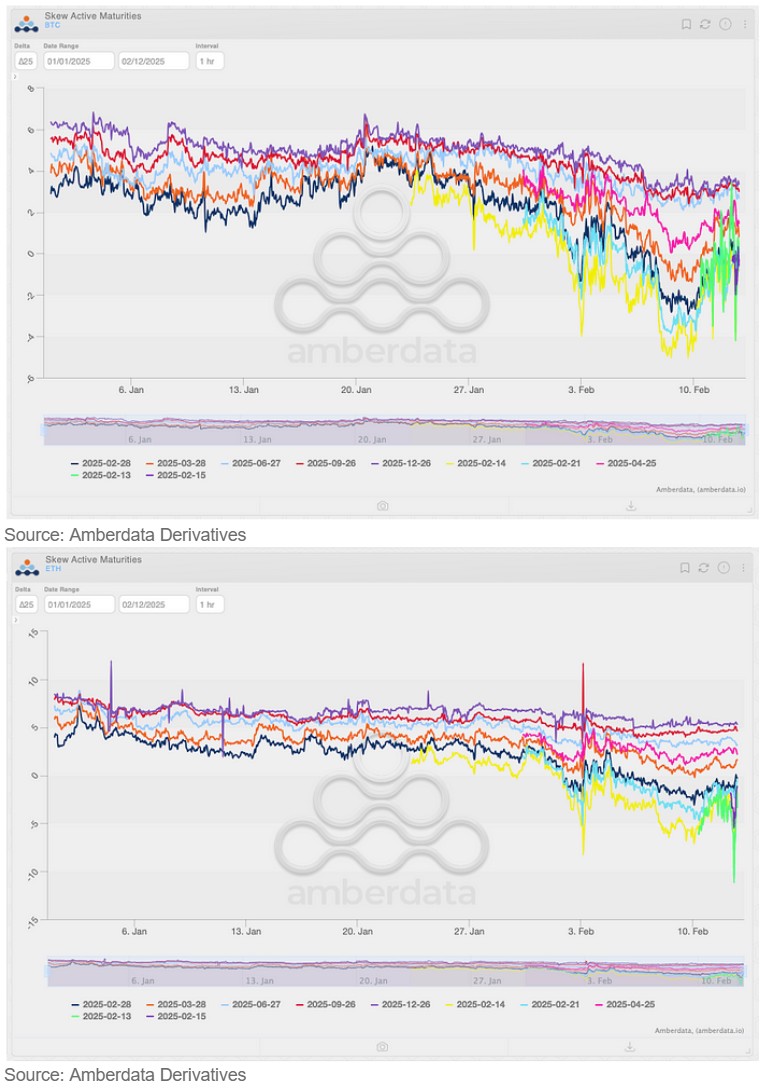

옵션 시장에서는 BTC와 ETH의 장기 옵션 왜도가 연초부터 서서히 하락하고 있으며, 단기 옵션에서는 약세 심리가 지배적인 상황입니다. 또한, 두 자산의 선물 암시 수익률도 추가 하락하고 있으며, 특히 ETH의 하락 폭이 더 큽니다. 이는 투자자들이 암호화폐 시장에서의 리스크 익스포저를 더욱 줄이고, 장기적인 높은 자금 조달 비용과 거시적 불확실성에 대비하려는 움직임을 보이고 있음을 의미합니다.

2

블로핀 리서치(BloFin)

Research

선도적인 암호화폐 거래소 블로핀의 리서치와 소식을 공유합니다.

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

1

1