뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

[BloFin Blog] 고래들의 이동 구간 분석: 로열 플러시

블로핀 리서치(BloFin)

2025.04.03 15:44:22

Potsted by Blofin Ventures

원본출처: Whales’ Rolling Window: Royal Flush

현재의 고금리와 지속적인 거시적 불확실성 속에서, 금과 비트코인은 앞으로 “광의적 가치 저장 수단” 및 “역외 유동성 풀”로서의 역할이 더욱 강화될 가능성이 있으며, 미국과 유럽의 금리 인하가 가져오는 “느리지만 지속적인” 유동성 확장은 금과 비트코인의 장기적 상승에 유리하게 작용할 수 있습니다. 원자재 또한 이 혜택을 받을 수 있습니다. 그러나 주식과 알트코인에 대한 투자는 지금이 좋은 시기가 아니라는 점은 인정해야 합니다.

지난 두 달간의 거시 정보와 시장 흐름을 보면, ‘불확실성’은 2025년의 핵심 키워드가 되어가고 있습니다. 트럼프 행정부의 국내외 정책은 투자자들로 하여금 글로벌 자산 포트폴리오를 재조정하게 만들었고, 여러 원인으로 인한 “리플레이션” 리스크가 점차 부상하고 있습니다. 이러한 상황 속에서 연준(Fed)과 유럽중앙은행(ECB)의 금리 인하 정책은 우유부단해졌고, 일본은행(BoJ)은 “얼마나 금리를 올릴 것인가”가 정책의 중심이 되었습니다.

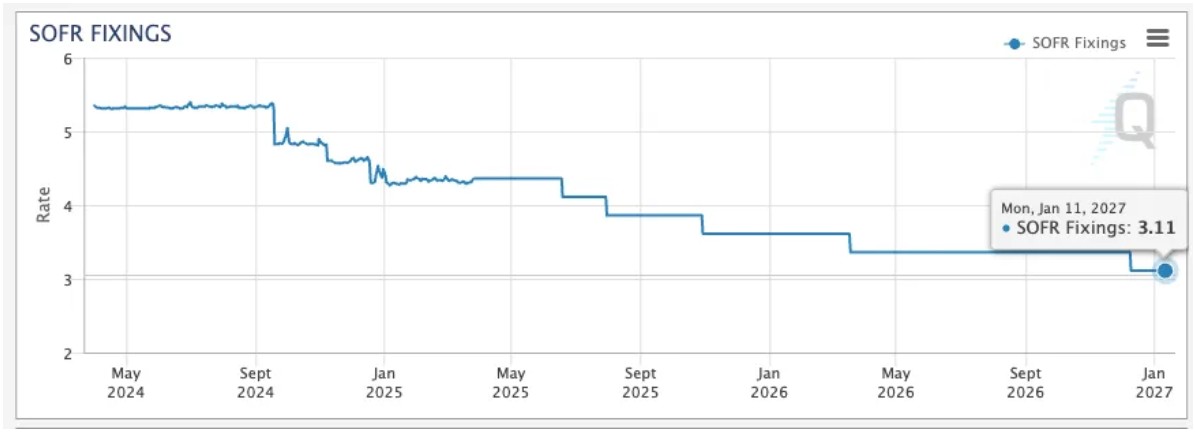

2024년 4분기와 비교해 보면, 2~3월의 유동성 기대는 훨씬 불확실해졌습니다. 일본은행은 더 이상 투자자들에게 ‘공짜 달러 캐리’를 제공하지 않으며, 1.5%를 웃도는 금리 고점 예상은 캐리 트레이드 투자자들이 포지션을 더욱 축소해야 함을 의미합니다. 연준의 금리 인하는 여전히 진행 중이나, 2025년에는 세 차례의 인하가 예상되며 2027년까지도 금리는 3% 이상을 유지할 것으로 보입니다. 이는 레버리지를 통한 조달이 여전히 높은 비용을 수반한다는 뜻입니다.

1990년대와 달리 현재의 경제 환경은 안정적이지 않습니다. 관세 전쟁, 무역 전쟁, 스태그플레이션 리스크, 정책 불확실성 등이 연달아 미국 시장을 타격하고 있으며, 투자자들은 위험 회피에 따라 여러 시장을 오가며 포트폴리오를 재조정하고 있습니다. 이는 모든 ‘위험 수반형 투자’가 낮은 수익-위험 비율이라는 딜레마에 처한다는 것을 의미합니다.

SOFR 선물에 내재된 금리 기대에 따르면, 2025년에 75bp의 금리 인하가 있더라도 2027년 금리는 여전히 3% 이상일 가능성이 높습니다.

출처: CME Group

이런 상황에서 우리는 유동성이 높고 전반적인 위험이 낮은 자산군에 주목해야 합니다. 필터 버튼을 눌러보면 귀금속, 국채, 주요 지수, 그리고 비트코인이 후보로 등장합니다. 그렇다면 앞으로 어떤 자산이 상대적으로 더 나은 성과를 낼까요?

에이스는 누구인가? 바로 금(Gold)

2025년 들어 금은 우리에게 가장 인상적인 거시 자산 중 하나입니다. 연초 이후 금값은 약 19% 상승한 반면, SPX는 5.46% 하락, ‘디지털 골드’라 불리는 비트코인은 여러 요인으로 인해 10% 이상 하락했습니다. 인류 역사상 가장 오래된 거래 자산 중 하나인 금은, 중앙은행을 중심으로 한 투자자들이 다시 선호하기 시작한 자산으로, 주목할 만합니다.

전통적인 자산 운용 관점에서 금은 ‘위험 회피’ 자산입니다. 불확실성이 높아질 때 보유하고, 불확실성이 완화되면 매도하는 자산이죠. 그러나 이 전통적 시각은 금의 복합 속성을 과소평가합니다. 금은 단순한 안전 자산이 아니라, 가치 저장 수단, 결제 시스템, 유동성 컨테이너 역할도 해왔습니다. 고대 바빌로니아 시대에도 ‘세켈(shekel)’이라는 무게 단위를 통한 금 결제가 있었고, 세계대전 중에는 금 기반 결제 시스템이 법정화폐를 대체하기도 했습니다.

신용 화폐 시스템과 현대 외환 시장이 자리 잡으며 국가들은 ‘경화(hard money)’에 의존하지 않고 통화 바스켓 비율 조절을 통해 자국 통화 가치를 안정화하는 ‘금융 공학적’ 접근을 취하게 되었습니다. 이 과정에서 가장 널리 유통되고 거래 비용이 낮은 미국 달러가 국제무역의 중심 통화가 된 것이죠.

달러가 무역에서 널리 사용되는 이유는 다음과 같습니다:

- 미국은 세계 최대 소비 시장이며, 대부분의 상품이 달러로 표시되고 결제됩니다.

- 금과 미 국채 등 고신용 자산을 기반으로 하며, 최고의 통화 신용도를 보유합니다.

- 국가 정책이 충분히 견고하고 예측 가능하여, 달러는 때때로 ‘위험 회피’ 자산 역할을 합니다.

- 달러 기반 결제 시스템의 비용이 타 통화 시스템보다 낮아, 달러 보유자의 대체 수단 전환 의지가 약합니다.

이 전제는 1990년대 이후 유효했으며, 달러 기반 투자 시스템은 40년 이상, 무역 시스템은 70년 이상 안정적으로 운영되었습니다.

하지만 시대는 변했습니다. 새로운 미국 정부는 이러한 전제를 일부 포기했습니다. 그들은 달러를 무기 혹은 협상 카드로 보고 있으며, 정책은 상대국 압박 또는 자국 이익을 위한 도구로 활용됩니다. 글로벌 무역? 그것은 ‘지난 세대의 일’이며, “일자리를 미국으로 되돌리자”가 목표입니다.

이러한 상황에서 투자자들은 다음과 같은 의문을 갖게 됩니다: 과연 달러는 여전히 ‘안전 자산’인가? 달러 자산은 경제와 정책의 이중 불확실성 속에서 여전히 수익을 유지할 수 있는가? 답은 불분명하지만, 불확실성은 변동성을 의미하고 이는 투자 리스크 증가를 뜻합니다. 따라서 달러(및 달러 자산)의 보유 비중을 줄이고, 2023년 이후의 수익을 실현한 후 새로운 기회를 기다리는 전략이 합리적입니다.

그 결과 수년 만에 보기 드문 장면이 연출되었습니다: 달러, 미국 주식, 미 국채 수익률이 동시에 하락하고, 금과 은은 상승세를 보였으며, 수년간 저조했던 EU와 홍콩 증시가 급등한 것입니다.

이는 놀라운 일이 아닙니다. 연방 관료 시스템이 근본적으로 위협받고, 정책이 견고함을 잃었을 때, 달러 기반 투자 및 결제 시스템은 더 이상 ‘안정적’이지 않습니다. 정부 명령에 따라 증권 계좌가 동결되고, 하루 아침에 거래자의 달러 계좌가 제재를 받을 수 있는 상황에서 투자자들은 대체 결제 시스템을 고려하게 되며, 이는 금의 대체 결제 수단으로서의 속성을 다시 주목하게 만듭니다.

사실 금 수요는 이미 1년 넘게 증가해왔습니다. 중앙은행에서 개인까지 모두 포트폴리오에서 금 비중을 늘리고 있으며, 미국 정책의 불안정성은 단기간 내 개선되기 어렵습니다. 이는 결제 수요뿐 아니라, 주식 같은 고위험 자산에 대한 수요도 위축된다는 뜻이며, 금 같은 저위험 자산에 유리합니다. 게다가 각국의 금리 인하 정책이 계속되고 있어, 유동성은 여전히 시장에 머물고 있으며, ‘갈 곳 없는 돈’은 계속 금으로 유입되고 있습니다.

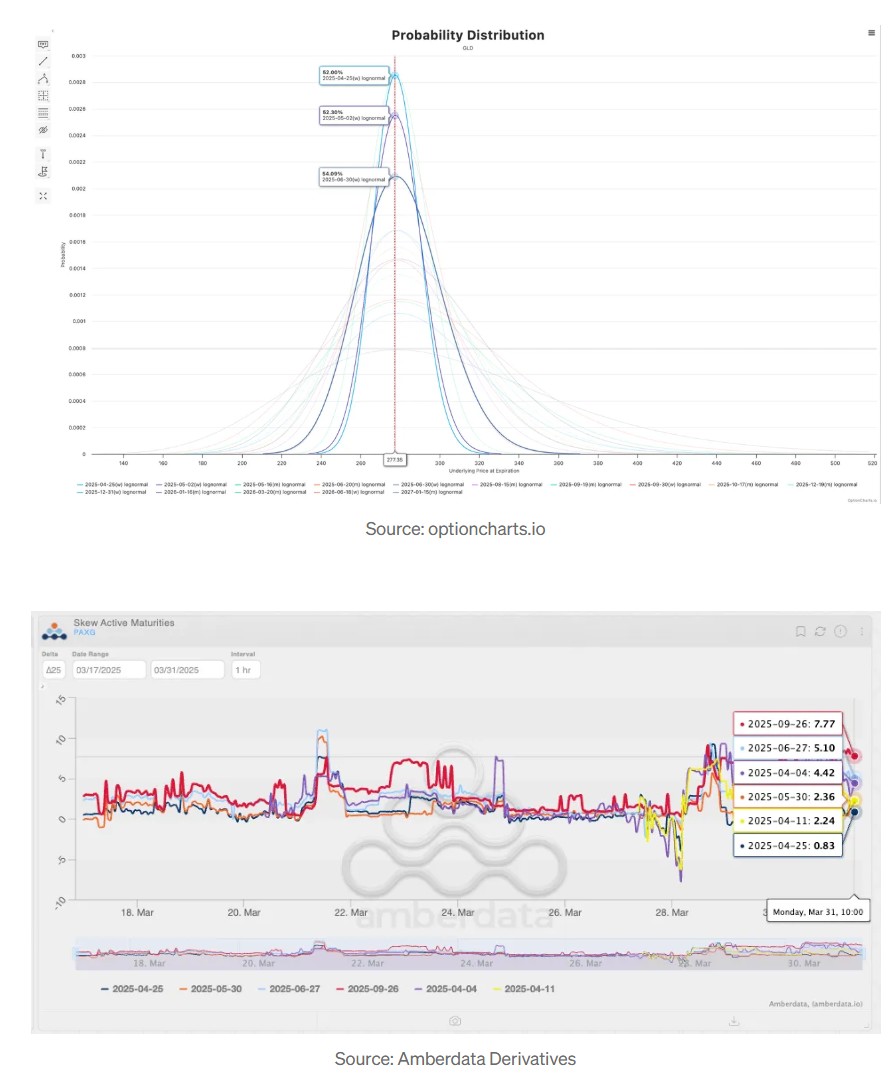

파생상품 시장에서도 비슷한 기대가 나타납니다. GLD의 내재 확률 분포에 따르면, 향후 몇 달간 금 가격이 상승할 확률은 52%를 넘으며 시간이 지날수록 증가합니다. 암호화폐 시장에서도 금 토큰(PAXG)의 옵션은 전 구간에서 상승 흐름을 보이고 있으며, 이는 다른 암호자산에서는 찾아보기 어려운 패턴입니다. 펀더멘털과 기대 모두를 고려할 때, 금은 여전히 최고의 투자 자산 중 하나입니다.

“Gold is Ace.”

비트코인: 흔들리는 왕

금과 비교했을 때, 파월 의장과 많은 투자자들에 의해 '디지털 골드'로 간주되는 비트코인의 최근 성과는 좋지 않았습니다. 한때 $110,000의 신기록을 눈앞에 두기도 했으나, 이후 최고점 대비 약 20% 하락했습니다.

미국 주식과 마찬가지로 비트코인도 자산 배분 재조정의 피해자입니다. BTC와 연동된 거래의 90% 이상이 미국 달러로 결제되기 때문에, 달러 자산 전반의 매도세로부터 자유로울 수 없습니다. 동시에 BTC의 높은 변동성은 거시 불확실성이 클 때 투자자들이 포트폴리오에 재편입하거나 기존 비중을 유지하기 어렵게 만듭니다. 이는 쉽게 이해할 수 있습니다 — 변동성이 큰 자산은 위험 선호 국면에서는 초과 수익을 줄 수 있지만, 청산 타이밍이 어긋나면 막대한 손실을 유발할 수 있습니다. 따라서 불확실한 요인이 나타나면 투자자들은 BTC 같은 고위험 자산의 포지션을 먼저 줄이는 경향이 있습니다.

전문 트레이더들(예: 헤지펀드)은 BTC의 높은 변동성을 꺼리는 대신 이를 활용한 ‘델타 중립’ 전략을 선호합니다. 대표적인 방식은 BTC 또는 BTC ETF를 매수하면서 동시에 CME 선물에서 숏 포지션을 잡는 방식으로, BTC 선물 프리미엄을 수취하는 전형적인 ‘캐리 트레이드’입니다.

캐리 트레이드가 정점일 때, CME BTC 선물의 미결제 약정은 200억 달러를 초과하기도 했습니다. 이후 캐리 트레이드가 청산되며 이 수치는 40% 이상 급감했습니다. 출처: Velodata

전성기 당시, 트레이더들은 연 20% 이상이라는 거의 ‘무위험’ 수준의 절대 수익률을 얻을 수 있었는데, 이는 전통 자산 시장에서는 드문 사례였습니다. 이러한 고수익 덕분에 CME BTC 선물의 미결제 약정은 거의 228억 달러까지 상승했었습니다. 하지만 1월부터 투자자들이 달러 자산을 매도하기 시작하면서 BTC 선물에 대한 롱 수요가 점차 줄었고, 이는 캐리 트레이드 수익률에 직접적인 영향을 미쳤습니다. 현재 캐리 트레이드 수익률이 국채 수익률과 비슷한 수준까지 낮아지자, 트레이더들은 100bp 이하의 위험 프리미엄을 위해 굳이 위험을 감수하지 않게 되었습니다. 그 결과 캐리 포지션이 점점 청산되고 있는 것입니다.

하지만 다른 관점에서 보면, 최근의 매도세는 투자자 심리가 ‘현실로 복귀’한 결과로 볼 수 있습니다. 2024년 11월부터 2025년 2월까지의 시장은 사실상 '트럼프 트레이드'가 만든 낙관적 기대와 투기로 인해 형성된 것이었습니다. 실제로 트럼프의 영향력을 고려하지 않은 경우, 옵션 시장은 2024년 말 BTC 가격의 ‘최상의 시나리오’를 $82,000 수준으로 평가하고 있었습니다.

물론 우리는 BTC가 지난 크리스마스 직전 $100,000를 돌파한 것을 기억하고 있습니다. 그 당시 가격은 트럼프 행정부에 대한 낙관적 기대가 주요 원인이었죠. 이후 시장이 ‘이성’을 되찾으면서, 트럼프 트레이드의 영향이 점차 해소되었고, 현재의 BTC 가격은 거시적 유동성 흐름에 기반한 ‘정상 수준’으로 되돌아온 것입니다.

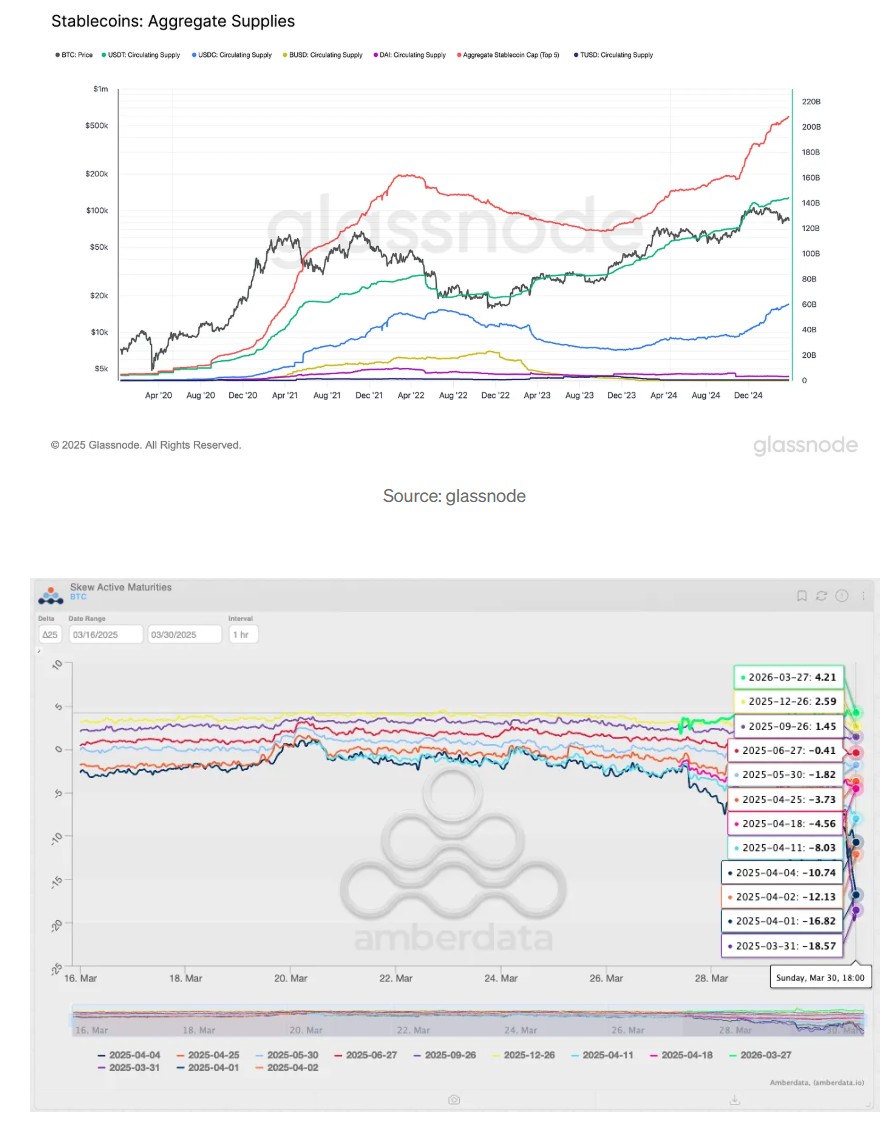

다행인 점은 거시적 유동성이 여전히 확장 중이라는 사실입니다. 연준과 ECB는 강한 금리 인하 계획을 유지하고 있으며, 온체인 유동성 규모도 지난 15개월간 1,000억 달러 이상 증가했습니다. 따라서 중장기적으로 보면 BTC를 포함한 주요 자산군은 유동성 확장의 혜택을 받을 가능성이 여전히 높습니다. 실제로 최근 BTC 가격의 부진에도 불구하고, 투자자들은 여전히 BTC의 장기 상승 가능성에 대해 낙관적인 시각을 유지하고 있습니다. 더불어 BTC는 여전히 무위험 자산보다 높은 리스크 프리미엄을 가지고 있기 때문에, 당분간은 ‘투자 가능한’ 자산으로 간주됩니다.

Source: Amberdata Derivatives

핵심 문제는 여전히 ‘위험 회피’입니다. BTC는 달러와 연동된 암호화 자산 중 가장 ‘가벼운(light)’ 자산 중 하나이지만(예: BTC 마진 파생상품은 기관 거래에서 여전히 큰 비중을 차지), 달러에 대한 우려는 BTC 가격에도 부정적인 영향을 미칩니다. BTC의 ‘탈달러화(de-dollarisation)’는 하나의 해결책처럼 보일 수 있습니다. 금처럼 BTC도 가치 기준 단위로 사용될 수 있으며, 여러 법정 화폐로 환산도 가능합니다.

하지만 이는 쉽지 않은 과제입니다. 투자자들이 다시 통화 표준(currency standard)에 익숙해져야 하며, 더 복잡한 환율 리스크도 감수해야 하기 때문입니다. 따라서 당분간 위험 회피 심리가 완화되지 않는 한, BTC의 성과는 달러 연동 자산들과 유의미하게 동조될 수밖에 없습니다.

퀸, 잭, 그리고 낮은 카드들

주식 지수는 위험 회피의 가장 큰 타격을 받은 자산입니다. 주식 지수는 사실 ‘우선(primary)’과 ‘이차(secondary)’ 자산 사이에 위치한 자산군입니다. 금리 인하 사이클에서 경제 정책이 안정적이라면 주식 지수는 여전히 투자자들의 선호 대상이 될 수 있지만, 정책이 불안정할 경우 주식 지수는 ‘이차 자산’으로 밀려나게 됩니다. 최근 몇 달간 우리가 겪은 상황이 바로 그것입니다.

불확실성이 클 때, 투자자들은 노출을 줄이거나 분산 투자를 선택합니다. 실제로 최근 글로벌 주식 지수 시장에서는 이러한 현상이 나타났습니다: SPY와 QQQ는 하락과 변동을 거듭했고, 반면 유럽 주식을 대표하는 STOXX50은 8.93% 상승, 홍콩 항셍지수는 19.38% 급등했습니다. 3월 FOMC 회의 결과가 시장 심리를 일시적으로 안정시켰지만, 투자자들은 여전히 달러 연동 고위험 자산에 대한 보유를 꺼리고 있습니다.

Source: Tradingview

Source: Tradingview

이 변화는 단기적 현상에 그치지 않을 가능성이 있습니다. 트럼프 행정부가 향후 최소 4년간 지속될 경우, 관세 전쟁·무역 전쟁·급진적 경제 개혁 등으로 인해 미국은 점점 경제적 안정성과 예측 가능성을 잃게 될 것입니다. 반면 유럽과 중국의 정책은 상대적으로 더 안정적이고 예측 가능해지고 있습니다. 실제로 독일은 군수 수요를 통해 경제를 부흥시키려 하고 있고, 중국 정부는 다국적 기업 및 우수한 로컬 기업들과의 교류를 강화하며 대외적으로 정책 안정성 의지를 표명하고 있습니다.

이러한 상황에서 더 많은 자금이 역외 채널을 통해 유로 또는 홍콩 달러와 연동된 위험 자산 시장으로 유입될 수 있지만, 그 자금이 얼마나 오래 머물지는 아직 의문입니다. 최근 위험 회피 심리가 잠시 약화되었을 때, 홍콩 및 유럽 주식에서 자금이 다시 유출되는 흐름이 나타났는데, 이는 현재까지는 여전히 달러 연동 자산이 투자자들의 첫 선택임을 시사합니다. 다만 앞으로 수년간도 그럴지는 이제 ‘확실한 결론’이 아닌 ‘미지수’가 되었습니다. 현재 개별 주식과 주식 지수는 투자 포트폴리오 내에서 ‘낮은 카드(Low Cards)’로 간주되며, 타 자산군으로의 할당이 어려울 때에만 고려될 수 있는 자산입니다.

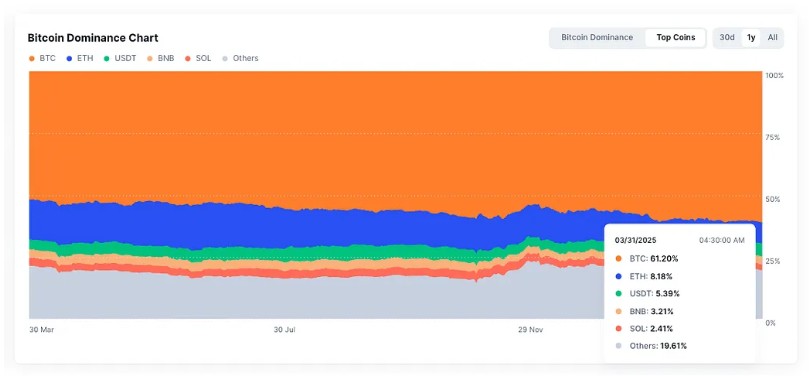

알트코인과 밈 주식은 말 그대로 ‘더 낮은 카드(Lower Cards)’입니다. 이들은 훨씬 더 열악한 상황에 처해 있습니다. 고금리는 투자자들의 투기 심리를 억제하고 있으며, 위험 회피 국면에서는 ‘초고위험 자산군’이 가장 먼저 매도되고 마지막에 재편입되는 경향이 있습니다. 알트코인 시장에는 여전히 새로운 테마와 핫이슈가 나타나고 있지만, 투자 자금의 흐름은 거짓말을 하지 않습니다: 지난 1년간 BTC의 시장 점유율은 52%에서 61.2%로 상승했고, 반면 알트코인의 점유율은 20% 이하로 떨어졌습니다.

Source: Coinmarketmap

주식 시장과 알트코인 시장에 비해, 올해 초부터 원자재가 보여준 뛰어난 성과는 그것이 투자 포트폴리오에서 ‘퀸’에 해당한다는 것을 입증합니다. 관세는 무역 비용을 증가시키고 공급망을 저해하며, 수입 인플레이션을 초래합니다. 이에 각국이 귀금속 및 기타 원자재를 위험 회피 수단으로 비축하면서, 원자재 가격은 더욱 상승하고 있습니다.

현재 관세 전쟁은 산업 제품과 관련된 원자재, 특히 비철금속에 가장 큰 영향을 미치고 있습니다. 구리 가격 상승률은 금을 능가하고 있으며, 은도 금 못지않은 성과를 보이고 있습니다. 관세 및 무역 전쟁은 단기간 내에 종료될 가능성이 낮기 때문에, 원자재 비축 수요 역시 쉽게 사그라들지 않을 것으로 예상됩니다. 이는 원자재 시장의 성과가 향후에도 상당한 잠재력을 지니고 있음을 시사합니다.

Source: Tradingview

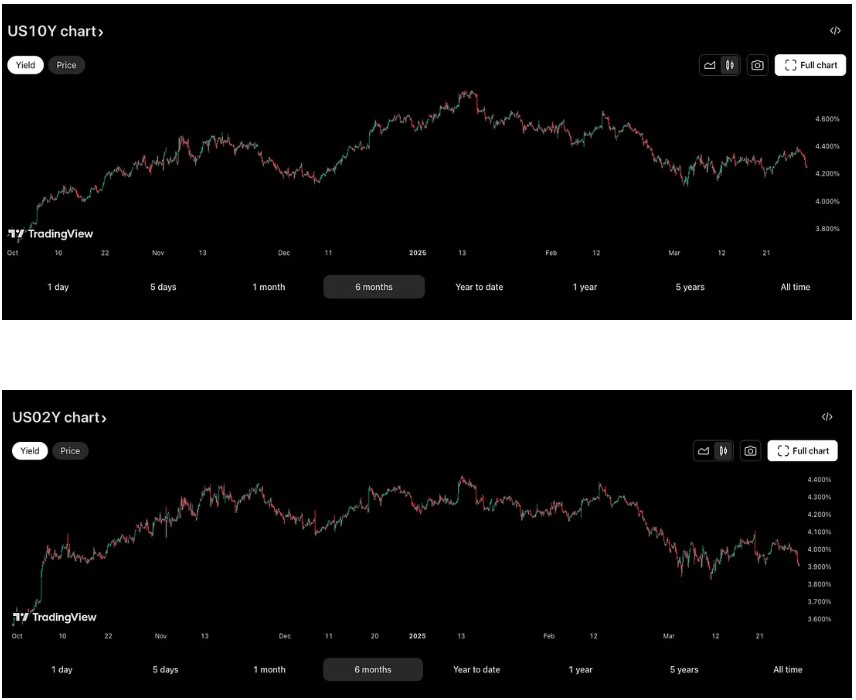

그렇다면 국채는 어떨까요? 국채는 ‘마지막이지만 나쁘지 않은 선택’으로 볼 수 있습니다. 여전히 양(positive)의 수익을 유지하는 몇 안 되는 이자 수익 자산 중 하나이며, 주식 시장의 마이너스 수익과 비교했을 때 4%의 수익률은 충분히 매력적입니다. 달러 연동 위험 자산 외에 마땅한 대안이 없는 상황에서, 국채는 투자자 손에 들려 있는 ‘잭(Jack)’과도 같습니다 — 퀸, 킹, 에이스에는 못 미치지만, ‘낮은 카드’보다는 훨씬 낫다는 의미입니다.

또한 국채는 위험 저항력과 안정성 면에서 가장 뛰어난 자산 중 하나이기도 합니다. 현재로서는 단기/중기적 관점에서 고려해볼 수 있는 자산입니다.

미국 재무부 채권은 여전히 현재 고려 가능한 자산군 중 하나입니다.

T-notes are still one of the assets that can be considered for now. Source: Tradingview

0

블로핀 리서치(BloFin)

Research

선도적인 암호화폐 거래소 블로핀의 리서치와 소식을 공유합니다.

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

3

3