뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

0

0

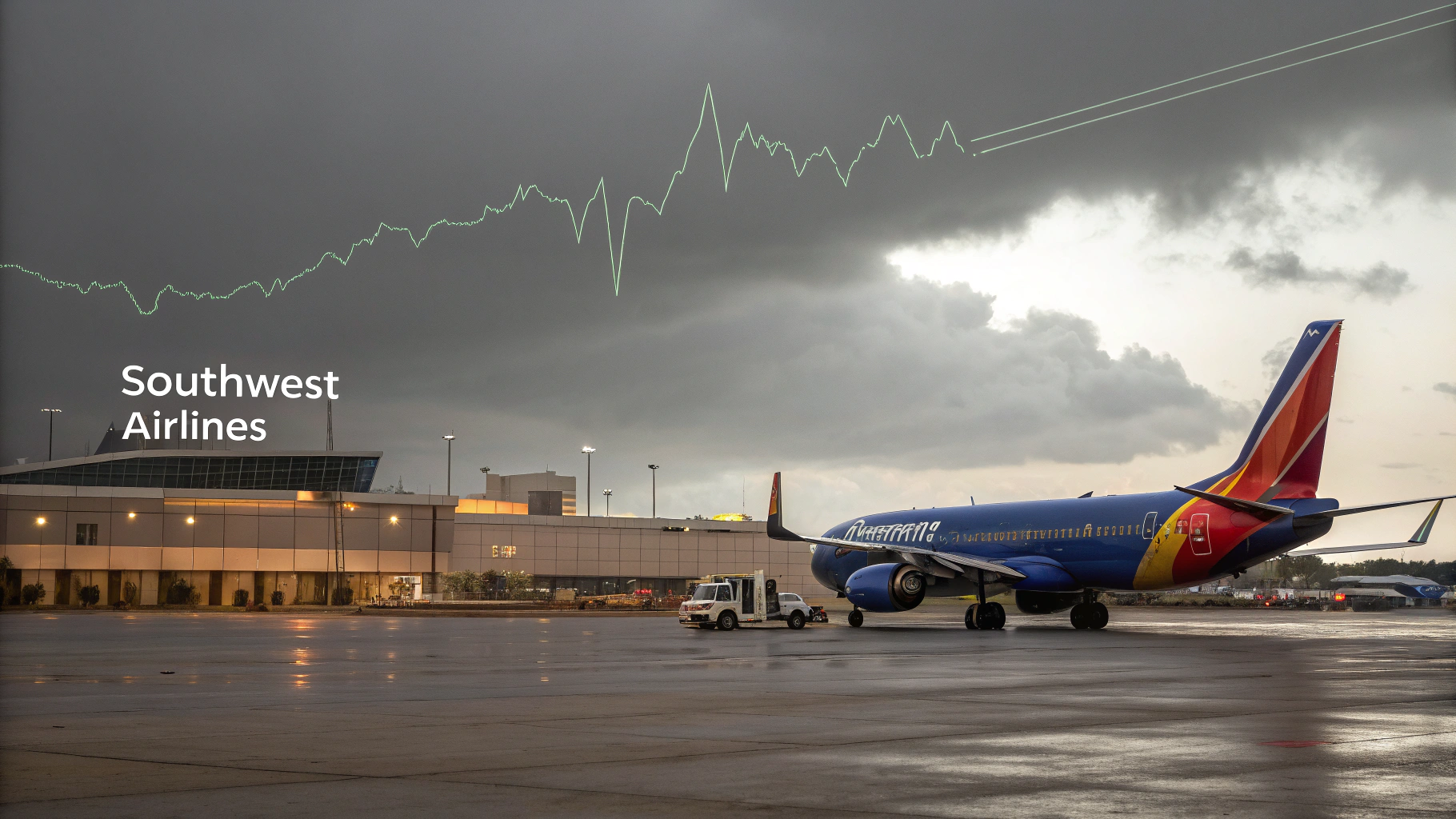

사우스웨스트항공(LUV)의 주가가 24일(현지시간) 정규장 시작 전 거래에서 3% 하락했다. 전날 회사가 올해 실적 전망을 철회하고 연간 공급 증가폭을 축소하겠다고 밝힌 것이 투자심리에 영향을 미쳤다.

미국 댈러스에 본사를 둔 이 항공사는 1분기 조정 주당순손실이 13센트라고 발표했다. 매출은 64억 3,000만 달러(약 9조 2,592억 원)로 시장 전망치인 63억 9,000만 달러(약 9조 1,842억 원)를 소폭 웃돌았다. 손실 규모도 예상치였던 18센트보다 작아 분기 실적 자체는 긍정적이라는 평가가 나온다. 그러나 회사는 "거시경제 불확실성이 지속되는 가운데, 최근 예약 흐름이 불안정해 예측이 어려운 상황"이라며 올해와 내년 영업이익(EBIT) 전망을 철회했다.

이처럼 실적 눈높이를 낮춘 이유는 구조적인 수요 둔화에 대한 경계심이 커지고 있기 때문으로 풀이된다. 올해 들어 사우스웨스트항공의 주가는 이미 25% 가까이 하락한 상태다. 여기에 이번 발표로 인해 투자자들의 실망감이 더욱 커진 것이다.

사우스웨스트항공은 최근 획일적인 서비스 모델에서 벗어나기 위해 다양한 전략을 도입하고 있다. 지난달에는 행동주의 투자사 엘리엇 인베스트먼트의 압박 속에 추가 수익 창출 방안으로 수하물 요금제 도입과 기본 이코노미 클래스 신설 등을 발표했다. 더불어 작년 여름에는 상징적인 ‘오픈 좌석제도’를 폐지하겠다고 밝히며 인상적이었던 브랜드 아이덴티티에 변화의 신호를 보내기도 했다.

밥 조던 사우스웨스트항공 최고경영자(CEO)는 “계획 중인 전략들을 신뢰하며, 실행을 통해 확실한 가치를 창출할 것”이라고 강조했다. 그러면서 “그 일환으로 올해 하반기 공급을 줄일 것이며, 연간 총 공급 증가율은 전년 대비 약 1% 수준에 그칠 것”이라고 덧붙였다.

사우스웨스트항공의 실적 발표는 항공산업 전반에 균열이 생기고 있다는 신호로도 해석된다. 최근 들어 주요 항공사들이 앞다퉈 가격 경쟁력 강화를 위한 구조조정을 시도하고 있고, 소비자 지출 둔화 조짐도 감지되면서 장기적 수익성에 대한 의문이 제기되고 있기 때문이다. 단기적으로는 불확실한 수요와 치열해진 경쟁 환경 속에서 보수적인 운항 전략이 불가피한 현실로 받아들여지고 있다.