뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

6

6

미국 연방준비제도(Fed, 연준)의 첫 금리 인하폭에 대한 시장 의견이 분분한 가운데 이번 주 나올 두 가지 물가 데이터에 관심이 쏠리고 있다.

연준은 이달 17일과 18일 연방공개시장위원회(FOMC) 정례회의를 예정하고 있다. 연초 나타났던 물가 압력이 해소되고 견조했던 고용시장에 균열이 생기면서 사실상 금리인하가 확정됐지만 인하폭에 대한 의견이 갈리고 있다.

지난 6일 나온 고용 보고서에서 뚜렷한 답이 확인되지 않은 만큼 물가 데이터에 시장 관심이 모이고 있다. 미국 고용통계국(BLS)은 11일 밤 9시 30분에 8월 소비자물가지수(CPI)를, 12일 밤 9시 30분에 8월 생산자물가지수(PPI)를 발표한다.

씨티그룹 경제학자 베로니카 클락(Veronica Clark)은 이날 메모에서 "통화정책에 미칠 영향력 측면에서 물가 데이터는 고용 데이터보다 우선순위가 낮아졌다"고 말했다. 다만 "시장뿐 아니라 연준 인사들조차 적정한 첫 인하폭에 대해 의견이 다를 수 있기 때문에 8월 CPI가 정책 결정에 중요한 요인으로 남아 있을 수 있다"고 설명했다.

경제정책연구센터(Center for Economic and Policy Research)의 공동설립자 딘 베이커(Dean Baker)는 "8월 CPI 보고서에서 연준 목표 수준인 2%로 물가가 낮아지고 있다는 추가적인 진전이 나타나야 한다"고 말했다. 다만 "이변이 없으면 금리인하를 방해할 별다른 요인은 없을 것"이라면서 "상당한 폭의 금리인하가 이뤄질 가능성도 있다"고 예상했다.

다우존스 전망에 따르면 전체 품목을 반영한 '헤드라인 CPI'와 변동성이 큰 식품 및 에너지 항목을 제외한 '근원 CPI' 모두 전월 대비 0.2% 상승하고, 전년 대비 각각 2.6%와 3.2% 오를 것으로 예상되고 있다. PPI도 헤드라인과 근원 물가 모두 전월 대비 0.2% 상승할 전망이다.

연준은 더 장기적인 추세를 보여주는 '근원' 물가에 더 중점을 두는 데 근원 CPI는 연준 목표 수준인 2%를 크게 웃돌고 있다. 하지만 연준은 CPI보다 미국 상무부의 개인소비지출(PCE) 물가지수를 주요한 측정 기준으로 보고 있으며 해당 지수는 지난 7월 2.5%로 집계됐었다.

또한 통화당국은 물가의 절대값이 아닌 물가 방향성을 중시하는데 지난 몇 달 동안 물가는 확실히 둔화 추세를 보였다. 8월 헤드라인 CPI 전망치도 7월 대비 0.3%p 내린 수준을 가리키고 있다.

아울러 현재 연준은 물가에서 고용 시장으로 초점을 전환한 상태로, 4월 이후 고용 시장은 상당한 둔화되고 있다. 지난 5개월 동안 비농업 부문 신규 일자리는 월평균 25만5000명에서 13만5000명으로 감소했고 구인 건도 줄어들었다.

일부 경제학자들은 비농업 부문 신규 일자리 수가 감소한 점, 이전 고용 데이터들이 하향 수정된 점을 들어 "금리를 크게 낮추지 않으면 정책 실수가 될 수 있다"는 우려의 목소리를 내고 있다.

판테온 매크로이코노믹스(Pantheon Macroeconomics)의 수석 미국 경제학자 사무엘 톰스(Samuel Tombs)는 9일 메모에서 "여름철 둔화세가 몇 개월 후 더 뚜렷해질 가능성이 크다"면서 "고용 감소 추세는 더 오래 지속될 것"이라고 전망했다.

그는 "고용 보고서가 나온 후에도 일부 연준 위원들이 0.25%p 인하로 기울어져 있다는 점은 놀랍진 않았지만 실망스러웠다"면서 "11월 회의 전에 두 번의 고용 보고서가 나온 후에는 급격한 금리인하의 필요성이 매우 커질 것"이라고 예상했다.

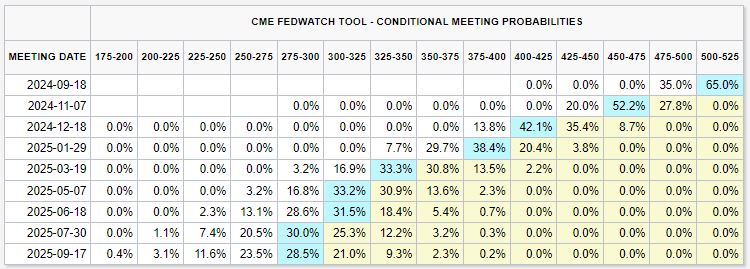

현재 연준은 23년래 최고 수준인 5.25-5.50%에서 금리를 유지하고 있다. CME 페드워치에 따르면 선물시장은 9월 0.25%p 인하 확률을 65%, 0.5%p 인하 확률을 35%로 제시하고 있다. 11월에는 0.5%p 인하 가능성(52.2%)을 0.25%p 인하 가능성(27.8%)보다 더 크게 보고 있으며 12월에도 0.25%p 추가 인하 가능성(42.1%)이 있다고 전망했다.

뉴스 속보를 실시간으로...토큰포스트 텔레그램 가기