뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

13

13

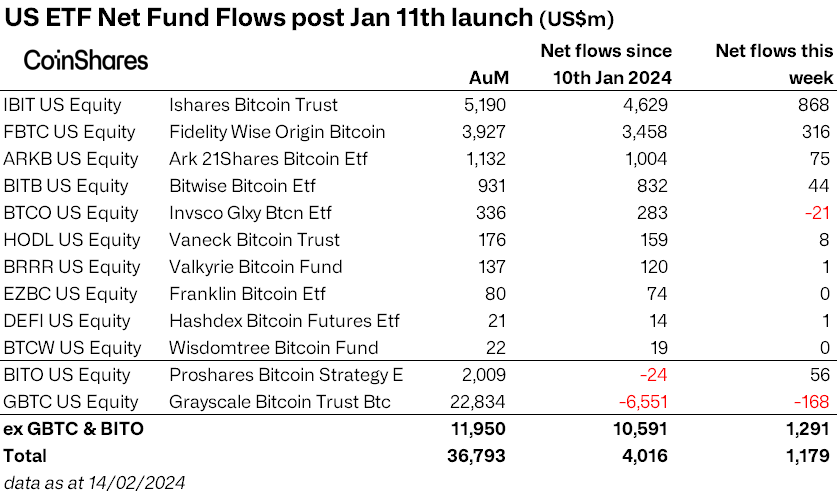

GLD와 IAU와 같은 금 ETF는 1월 11일부터 2월 14일 사이에 각각 약 26억 달러와 5억 7천만 달러가 유출되어 작년 같은 기간의 유입과 대조적으로 상당한 자금 유출을 보였다. 한편, 블랙록의 IBIT와 피델리티의 FBTC를 포함한 새로운 비트코인 현물 ETF는 1월 출시 이후 약 100억 달러의 운용 자산을 유치하며 투자자들의 선호도가 눈에 띄게 변화하고 있음을 보여줬다.

ETF.com에 따르면 1월 11일부터 2월 14일 사이에 SPDR 골드셰어(GLD) 및 iShares 골드 트러스트(IAU)와 같은 금 ETF에서 약 26억 달러, IAU에서 약 5억 7천만 달러가 인출되는 등 상당한 자금 유출이 발생했다.

이는 작년 같은 기간에 두 펀드 모두 상당한 자금이 유입되어 GLD는 약 2억 4100만 달러, IAU는 8600만 달러가 유입된 것과는 크게 대조적이다. ETF.com에서 분석한 14개 금 ETF 중 11개는 연초 이후 순유출이 발생했다.

한편, 가장 큰 두 개의 신규 비트코인 현물 ETF인 블랙록의 IBIT와 피델리티의 FBTC는 1월 출시 이후 총 100억 달러에 가까운 운용 자산을 모았으며, 전체 현물 ETF 그룹은 GBTC의 유출을 포함할 경우 약 50억 달러의 순유입을 기록했다. 블룸버그 인텔리전스의 수석 ETF 애널리스트 에릭 발추나스는 금 ETF 카테고리의 상황을 "매우 나쁘다"고 설명하며, 자금 유출이 전적으로 투자자들이 비트코인 ETF로 이동했기 때문은 아닐 수 있지만, 그 원인이 될 수 있다고 제안했다.

이러한 변화는 투자자들이 전통적으로 비트코인과 금을 인플레이션과 정부 간섭에 대비한 안전자산으로 여겨왔지만, 암호화폐 업계 외부에서는 비트코인에 투자하는 것이 이전에는 더 어려웠다는 점에서 주목할 만하다. 하지만 10개 발행사가 비트코인 현물 ETF를 출시하면서 비트코인 투자에 대한 접근성이 크게 개선되었다.