뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

25

25

최근 바이낸스를 둘러싼 각국 규제 당국의 경고가 잇따르고 있습니다. 우리나라 금융위원회도 내국인을 대상으로 영업하는 해외 거래소에 국내 거래소와 동일한 신고 의무를 부여했습니다. 미신고 국내 영업에 대한 대응 조치도 검토하고 있다고 밝혔죠. 각국 규제 당국이 해외 거래소에 이같은 조치를 취하는 데는 여러 가지 이유가 있겠지만 세금에 대한 고민도 그중 하나입니다.

우리나라의 세법은 기본적으로 국내에 거주하는 자를 대상으로 과세가 이뤄집니다. 국적이 외국인이더라도 국내 거주자에 해당하면 해당 외국인이 국내 및 국외에서 벌어들인 소득에 대해 모두 과세하는 방식입니다. 반대로 국적이 한국인이더라도 비거주자에 해당하면 국내에서 발생한 소득에 대해서만 과세하는 것이죠.

따라서 국내 거주자 A가 가상자산 양도를 통해 벌어들인 소득이 국내에 사업장을 둔 국내 가상자산거래소에서 발생했는지, 해외 가상자산거래소에서 발생했는지는 중요하지 않습니다. 국내 및 국외 가상자산거래소를 통해 총 얼마를 벌었는지에 대해 과세가 이뤄지기 때문입니다. (참고. 가상자산에 대한 기타소득 과세는 22년 이후 분부터)

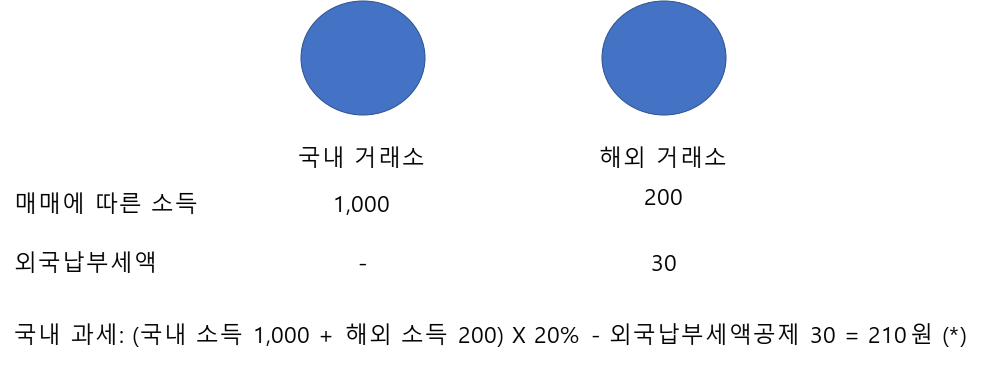

그런데 해외 가상자산거래소에서 가상자산 매매를 통해 소득이 발생한 국내 거주자가 해당 국가에 관련 세금을 납부했을 경우, 국내에서 다시 과세한다면 A는 세금을 두 번 낸 셈이니 억울하지 않을까요?

네. 그래서 이 경우에는 A가 해외에 납부한 세금 부분은 국내에서 과세 조정을 해줍니다.(외국납부세액공제)

(*) 외국납부세액공제 개념을 쉽게 설명하기 위해 외국납부세액공제의 한도 계산 및 설명은 생략함.

(*) 외국납부세액공제 개념을 쉽게 설명하기 위해 외국납부세액공제의 한도 계산 및 설명은 생략함.

이러한 과세 문제를 해결하기 위해 국내에서는 해외 가상자산거래소에도 국내 거래에 대한 정보 제공을 요구하는 것입니다. 동시에 가상자산을 거래하는 개인에게도 해외금융계좌 신고시 일정 금액 이상의 잔액이 있을 경우 계좌 정보를 제출하도록 하고 있죠.

반대로 비거주자 또는 외국 법인이 국내 가상자산거래소를 통해 가상자산을 양도함으로써 발생하는 소득에 대해서는 어떻게 과세가 이루어질까요?

이 경우 비거주자 또는 외국 법인이 국내 가상자산거래소에서 가상자산 또는 현금 인출 시 양도가액의 10%와 (양도가액-취득가액 등)의 20% 금액 중 작은 금액을 국내가상자산사업자가 원천징수하고 나머지 금액을 지급하게 됩니다.

해당 원천징수금액은 국내가상자산사업자가 해당 인출일의 다음달 10일까지 신고해야 합니다. 물론 원천징수이므로 최종 소득세 또는 법인세 신고 시 정확한 세금을 다시 계산해(분리과세에 해당될 경우는 제외) 납부해야겠지요.