뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

[BloFin Blog] 왜 2025년에 금에 집중해야 하는가?

블로핀 리서치(BloFin)

2025.02.25 14:07:47

Potsted by Blofin Ventures

원본 페이지: Why Should We Focus On Gold in 2025?

금 가격을 결정하는 핵심 요소는 단순한 위험 회피(risk aversion) 이상의 요인으로 보인다. 여러 국가의 중앙은행들이 금 보유량을 더욱 늘리기 시작하고 있으며, 미 연준(Fed)의 정책 역시 금의 중요성을 강조하는 방향으로 작용하고 있다. 이러한 흐름은 금 가격 상승이 장기적으로 지속될 가능성을 시사한다.

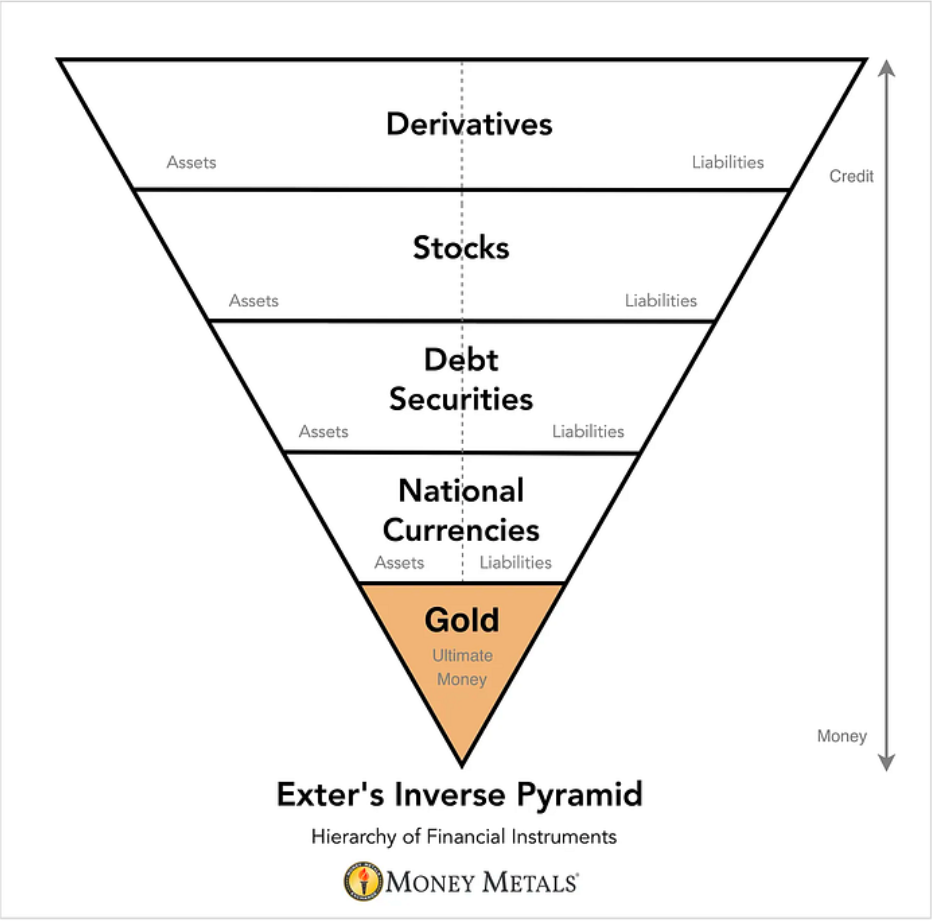

우리의 금융 시스템은 역피라미드(inverted pyramid) 구조를 이루고 있지만, 모든 금융 자산이 동일하게 만들어진 것은 아니다. 금은 인간이 창조한 것이 아니며, 상대방 위험(counterparty risk)이 전혀 없는 유일한 자산이다. 반면, 다른 모든 금융 자산은 신뢰도에 따라 다양한 형태의 신용(credit)을 나타낸다. 이러한 차이점이 금융 자산 간의 위계(hierarchy) 를 형성한다.

이 피라미드 구조를 고려했을 때, 금 가격은 일반적으로 부채 사이클(debt cycle)의 마지막 단계에서 상승하는 경향을 보인다.

피라미드의 기저에는 금(Gold) 이 자리하고 있다. 금은 희소하며(universally scarce), 전 세계적으로 인정받고(counterparty risk-free), 상대방 위험이 없는(counterparty risk-free) 자산이다. 인류는 수천 년 동안 금에 대한 신뢰를 유지해왔다.

금 위에는 명목 화폐(fiat currency) 가 위치하는데, 이는 본질적으로 국가의 신용(national credit) 을 의미한다. 피라미드의 위로 올라갈수록 금융 자산은 점점 더 위험성이 커지는 신용 상품(credit instruments) 으로 구성된다. 채권 시장(bond markets), 주식 시장(equity markets), 그리고 최상층의 파생상품 시장(derivatives markets) 이 이에 해당한다. 궁극적으로 금은 이 피라미드 내 모든 신용 자산의 기반을 형성하며, 거의 모든 중앙은행이 금을 보유하는 이유도 여기에 있다.

경제가 확장될 때, 신용 상품에 대한 신뢰가 커지면서 금융 시스템의 자산과 부채(asset/liability)가 증가하고, 신용 창출(credit creation)이 활발해진다. 이 과정에서 피라미드의 상층부가 팽창하고, 부채 수준과 레버리지가 상승한다.

그러나 경기 침체(contractions) 가 발생하면, 채무 불이행(defaults) 이 증가하면서 대차대조표(balance sheet)가 축소된다. 신용 상품에 대한 신뢰가 붕괴되면서, 투자자들은 더 안전한 자산을 찾아 피라미드의 하층부로 이동하게 된다. 금에 대한 수요가 급증하며 가격이 상승하고, 피라미드의 기반이 확장되면서 신뢰와 안정성이 회복된다.

이 구조는 금과 신용 간의 균형이 이루어질 때까지 재편성된다. 시간이 지남에 따라 피라미드의 전체 규모는 성장하지만, 부채 사이클(debt cycles)에 따라 그 형태는 지속적으로 변화한다.

금은 언제까지 롱(Long) 포지션을 유지해야 하는가?

미국의 금 대비 광의통화(gold-to-broad-money) 비율이 2022년 2.5% 이하로 하락했을 때, 금은 현재의 강세 랠리를 시작했다.

2022년 우크라이나 전쟁으로 인해 서방 국가들이 러시아의 달러 및 유로 자산을 동결하면서, 글로벌 금융 시스템의 디레버리징(deleveraging) 이 가속화되었다.

지난 10년 동안 중앙은행 대차대조표상의 외국 신용(foreign credit)이 확대되면서, 국제 통화 시스템의 레버리지(leverage) 는 1933년 금 대비 외환보유고 비율(gold-to-reserves ratio) 95%에서 2015년 10% 이하로 급감했다.

현재 주식 대비 명목화폐 비율(equity-to-fiat ratio) 이 사상 최고 수준에 근접한 상황에서, 금은 추세를 반전시키기보다 추가 상승할 가능성이 높다. 우리는 지금 부채 사이클(debt cycle)의 종착점에 서 있다.

격화되는 지정학적 갈등(geopolitical conflicts) 은 시스템적 상대방 위험(systemic counterparty risks) 을 증대시키고 있으며, 중앙은행들은 금을 대량으로 비축(stockpiling)하고 있다. 또한, 금-신용 비율(gold-credit ratio)이 상승 돌파(breakout)한 상태다.

비록 최근 금 가격이 급등했지만, 이는 단지 시작에 불과하다.

누가 금의 주요 매수자인가?

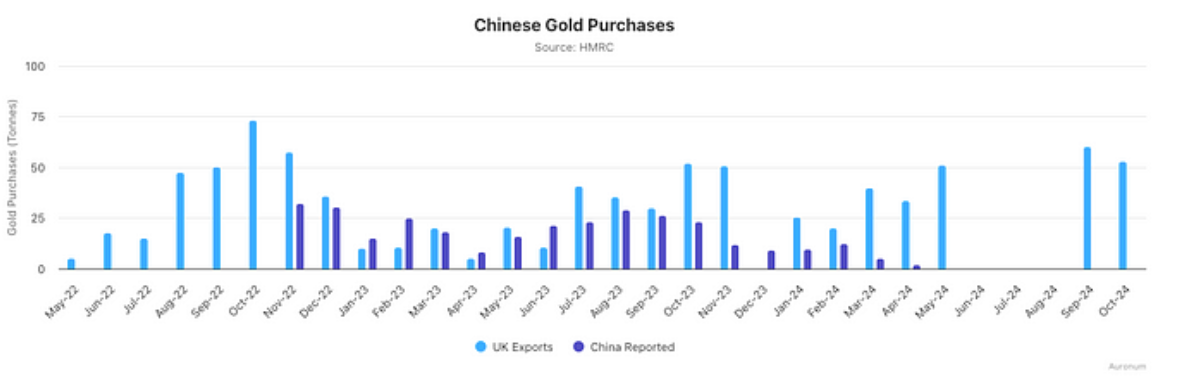

중국.

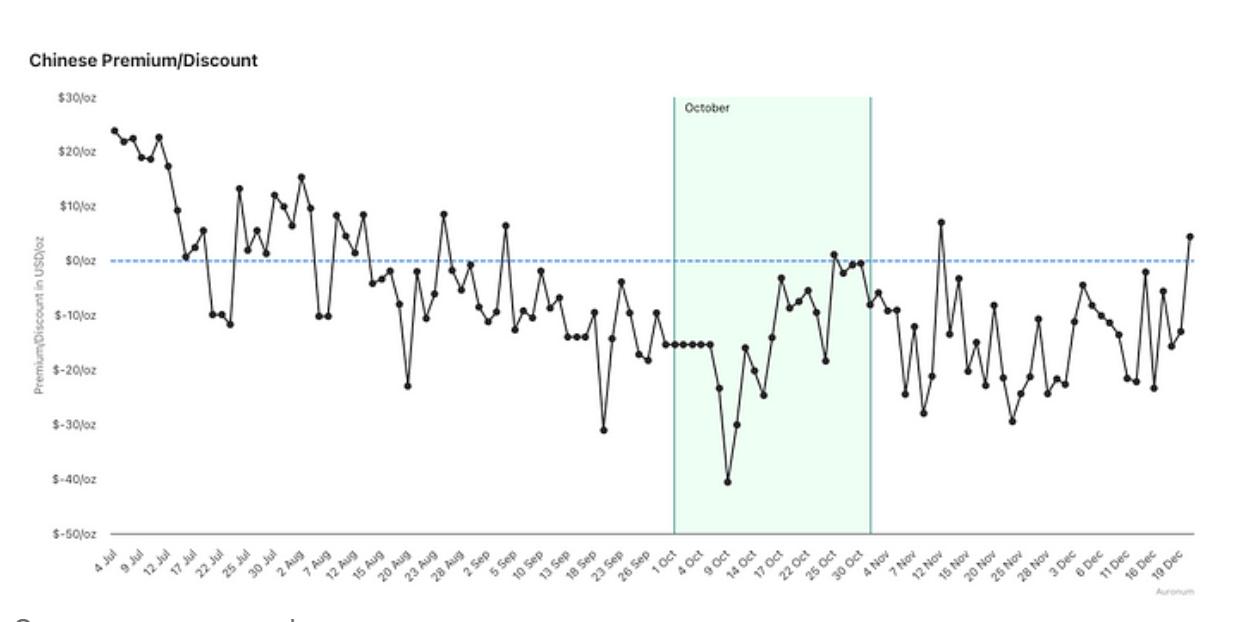

중국 인민은행(PBOC)의 금 매입 규모는 공식 발표된 수치를 크게 초과하는 것으로 보인다.

비록 2024년 9월 이후 상하이 금거래소(SGE) 프리미엄이 마이너스를 기록하며 민간 부문의 금 수요는 다소 둔화된 것으로 나타났지만, 중국의 금 수입은 여전히 강세를 유지하고 있다.

Source: auronum.co.uk

영국 HMRC(세관국세청) 데이터에 따르면, 2024년 9월 한 달 동안만 50톤의 금이 중국으로 수출되었으며, 2022년 이후 누적 수출량은 1,050톤에 달한다.

같은 기간 동안, 중국 통화당국은 공식적으로 보고된 금 매입량의 최소 세 배 이상을 실제로 취득한 것으로 추정된다.

금의 지정학적 헤지(geopolitical hedge) 역할, 그리고 부채 악순환(debt spirals)과 수익률 곡선 통제(yield curve control)에 대한 우려는 동아시아 및 신흥국 중앙은행들의 구조적인 금 수요를 지속적으로 견인할 것이다.

Source: auronum.co.uk

일론 머스크의 감사 요구는 타당한가?

일론 머스크와 도널드 트럼프가 포트 녹스(Fort Knox) 금 보유량 감사(Audit) 를 요구하는 것은 단순한 음모론이 아니라 정당한 필요성에서 비롯된 주장이다.

얀 뉴이엔후이스(Jan Nieuwenhuijs) 의 연구에 따르면, 미국 금 보유량 감사에는 다음과 같은 심각한 결함이 존재한다.

- 감사 직원들의 반복적인 절차 위반, 내부 통제 실패로 인한 문제 가중

- 수십 년간 분실 또는 폐기된 금 분석(assay) 보고서

- 검증 대상에서 상당량의 금속이 정당한 이유 없이 제외됨

- 정부 차원의 조직적인 감사 투명성 방해

- 영구 봉인(permanent tamper-evident seals)이 적용된 금고 칸막이가 반복적으로 훼손됨

가장 중요한 문제는, "공식적으로 공동 봉인(Officially Joint Sealed)" 된 금고가 재개방되면서 금의 무결성(integrity)에 대한 보장이 사라졌다는 점이다.

미국의 금 보유량, 신뢰할 수 있는가?

미국의 금 대부분은 포트 녹스(Fort Knox), 덴버(Denver), 웨스트포인트(West Point) 조폐국 저장소(Deep Storage)의 42개 밀봉된 구획(compartments) 에 보관되어 있으며, 나머지는 뉴욕 연방준비은행(FRBNY) 에 보관되어 있다. 그러나 다음과 같은 심각한 문제들이 존재한다.

- 1983년 이후 한 번도 전면적인 물리적 감사(physical audit)가 이루어지지 않음

- 1983~1986년 미국 감사원(OIG)이 일부 구획을 개방

- 2011년 이후 FRBNY 보유 금에 대한 감사가 전혀 수행되지 않음

뉴이엔후이스는 다음과 같이 강조했다.

“새롭고 신뢰할 수 있는 감사는 모든 미국 재무부 보유 금이 물리적으로 존재하는지를 확인할 수 있다. 하지만 여기서 멈춰서는 안 된다.

또 다른 중요한 문제는 이 금이 스왑(swap), 대여(lease), 담보(pledge), 재담보(rehypothecation) 등의 방식으로 타인에게 권리가 이전되었는지 여부를 철저히 조사하고 보고해야 한다는 것이다.”

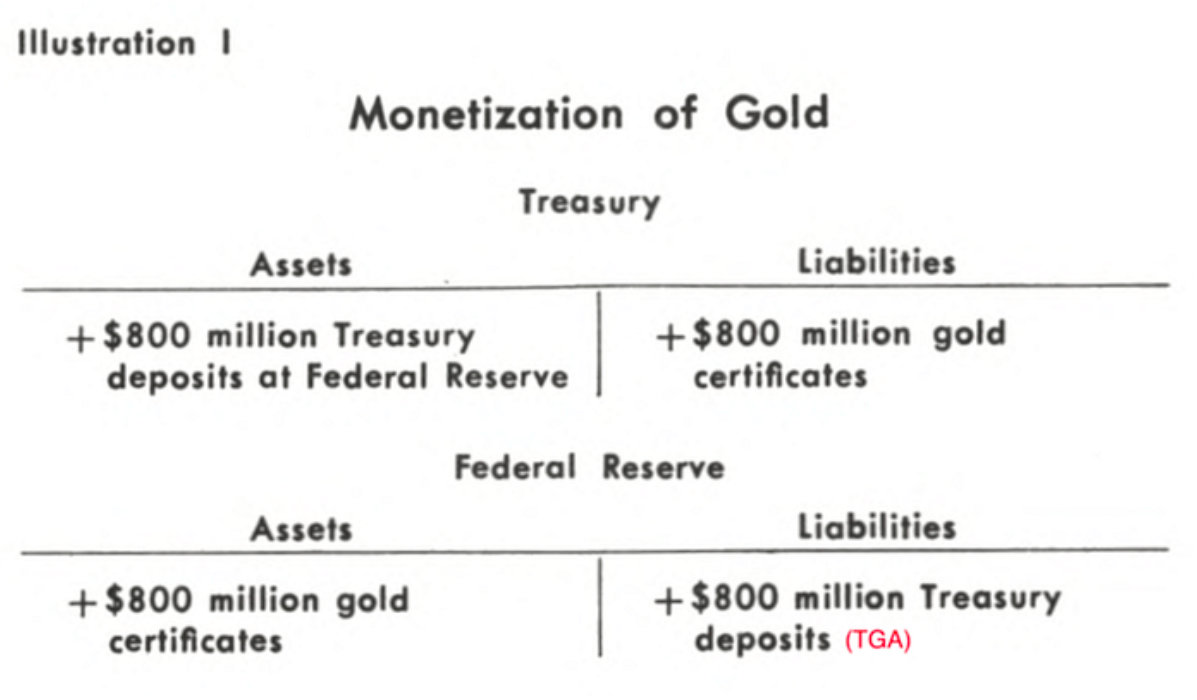

GRA 메커니즘(GRA Mechanics)

GRA(Gold Revaluation Account) = 현재 금 시장 가치(Current gold market value) - 역사적 취득 비용(Historical acquisition cost)

핵심 사항:

- 연준(Fed)은 물리적 금을 전혀 보유하지 않는다. 1934년 금 준비법(Gold Reserve Act) 에 따라 보유 금을 재무부(Treasury)로 이전했으며, 그 대가로 온스당 $35의 금 증서(gold certificates)를 받았다.

- 이 금 증서는 1970년대 조정 이후에도 여전히 온스당 $42.22로 평가되어 있으며, 이는 현재 시장 가격과 큰 차이를 보인다.

2025년 전개 상황

2025년 2월 3일, 도널드 트럼프 대통령은 1년 이내에 국부펀드(Sovereign Wealth Fund) 설립을 의무화하는 행정명령을 발표했다.

이에 대해 미국 재무부 장관 스콧 베센트(Scott Bessent) 는 "미국 대차대조표(asset side of America’s balance sheet)를 활용한 자산 유동화(monetization)" 를 언급했다.

과거에도 유사한 사례가 존재한다.

- 1972년: 금 가격이 온스당 $35 → $38 로 재평가

- 1973년: 금 가격이 온스당 $38 → $42.22 로 추가 조정

금 가격이 새로운 평가 기준(new parity) 이하로 하락할 경우, GRA(Gold Revaluation Account) 전면 인출(full drawdown)은 담보 부족(undercollateralization) 위험을 초래할 수 있다.

트럼프 대통령에게는 두 가지 선택지가 있다.

1. 제한적인 인출 (<$7500억)

2. 전면 인출 + 금 가격 하한선 설정 → 사실상 금의 통화적 역할 부활

연준(Fed)은 채권 매각을 통한 금리 인상(bond sales, raising rates) 으로 통화 확대를 억제할 수 있지만, 트럼프는 오히려 달러 약세(weakening the dollar)를 통해 수출 경쟁력을 강화하는 것을 선호할 가능성이 크다.

어느 경로를 선택하든 금은 더욱 중요한 시스템적 자산(systemic importance)이 될 것이며, 가격 상승 요인으로 작용할 것이다.

1

블로핀 리서치(BloFin)

Research

선도적인 암호화폐 거래소 블로핀의 리서치와 소식을 공유합니다.

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

2

2