뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

0

0

투자은행 번스타인(Bernstein)이 기업용 비트코인 보유사 마이크로스트래티지(MicroStrategy)의 비트코인 보유량이 향후 10년간 유통량의 1.7%에서 4%로 증가할 것으로 전망하며 2025년 말 목표주가를 600달러로 상향 조정했다.

25일(현지시간) 더 블록에 따르면, 가우탐 추가니(Gautam Chhugani)가 이끄는 번스타인 애널리스트들은 "마이크로스트래티지의 비트코인 재무 모델은 월가에서 전례가 없는 것"이라며 "수십억 달러의 글로벌 자본을 비트코인 투자로 끌어들이는 회사의 행보가 멈출 줄 모른다"고 평가했다.

번스타인은 지난 6월 주가가 148달러일 때 목표가를 290달러로 설정했으며, 이는 11월 11일 달성됐다. 마이크로스트래티지 주가는 지난달 대비 100%, 연초 대비 509% 상승했다. 금요일 종가는 421.88달러를 기록했으며, 새로운 목표가는 현재 주가 대비 42% 상승 여력을 의미한다. 현재 장 전 거래에서는 447.70달러에 6% 상승 중이다.

애널리스트들은 마이크로스트래티지 투자 전략을 세 가지 요인에 기반해 분석했다. 첫째, 투자자들의 구조적 비트코인 롱 포지션 여부, 둘째, 마이크로스트래티지의 유동성 또는 지급불능 위험 여부, 셋째, 장기적인 자본 확충 가능성이다.

이들은 트럼프 차기 행정부의 우호적인 규제 환경과 미국 정부의 지원, 기관 투자자 유입 증가, 저금리와 인플레이션 위험, 재정 부채 등 거시경제적 배경이 비트코인의 강세장을 뒷받침할 것으로 전망했다.

추가니는 마이크로스트래티지의 부채가 장기 무담보 전환사채로, 비트코인의 변동성에도 불구하고 대차대조표상 유동성 위험이 미미하다고 설명했다. 이달에만 30억 달러의 전환사채와 66억 달러의 주식을 발행한 점을 감안할 때, 향후 3년간 420억 달러 자금 조달 계획은 18개월 내에 조기 달성될 것으로 예상했다.

이들의 '기본 시나리오'에서 마이크로스트래티지는 2033년 말까지 약 83만 비트코인을 보유하게 되며, 비트코인 가격이 100만 달러에 도달할 경우 이는 8300억 달러 규모가 된다.

번스타인은 소프트웨어 사업의 기업가치와 비트코인 보유량의 시장가치, 비트코인 순자산가치 대비 프리미엄을 합산해 마이크로스트래티지를 평가했다. 소프트웨어 사업은 매출 대비 2배의 기업가치로 평가했으며, 비트코인 프리미엄은 2033년 가격을 할인해 산출했다.

시트론 리서치(Citron Research)의 앤드류 레프트(Andrew Left)는 마이크로스트래티지의 비트코인 매입 전략을 긍정적으로 평가하면서도 최근의 주가 급등이 과열됐다고 지적했다. "마이크로스트래티지의 거래량이 비트코인의 기본적 가치와 완전히 괴리됐다"며 공매도 포지션을 취했다고 밝혔다.

마이클 세일러 회장은 이전 번스타인과의 인터뷰에서 회사가 '비트코인 은행'으로서 시가총액 1조 달러를 목표로 하고 있다고 언급했다.

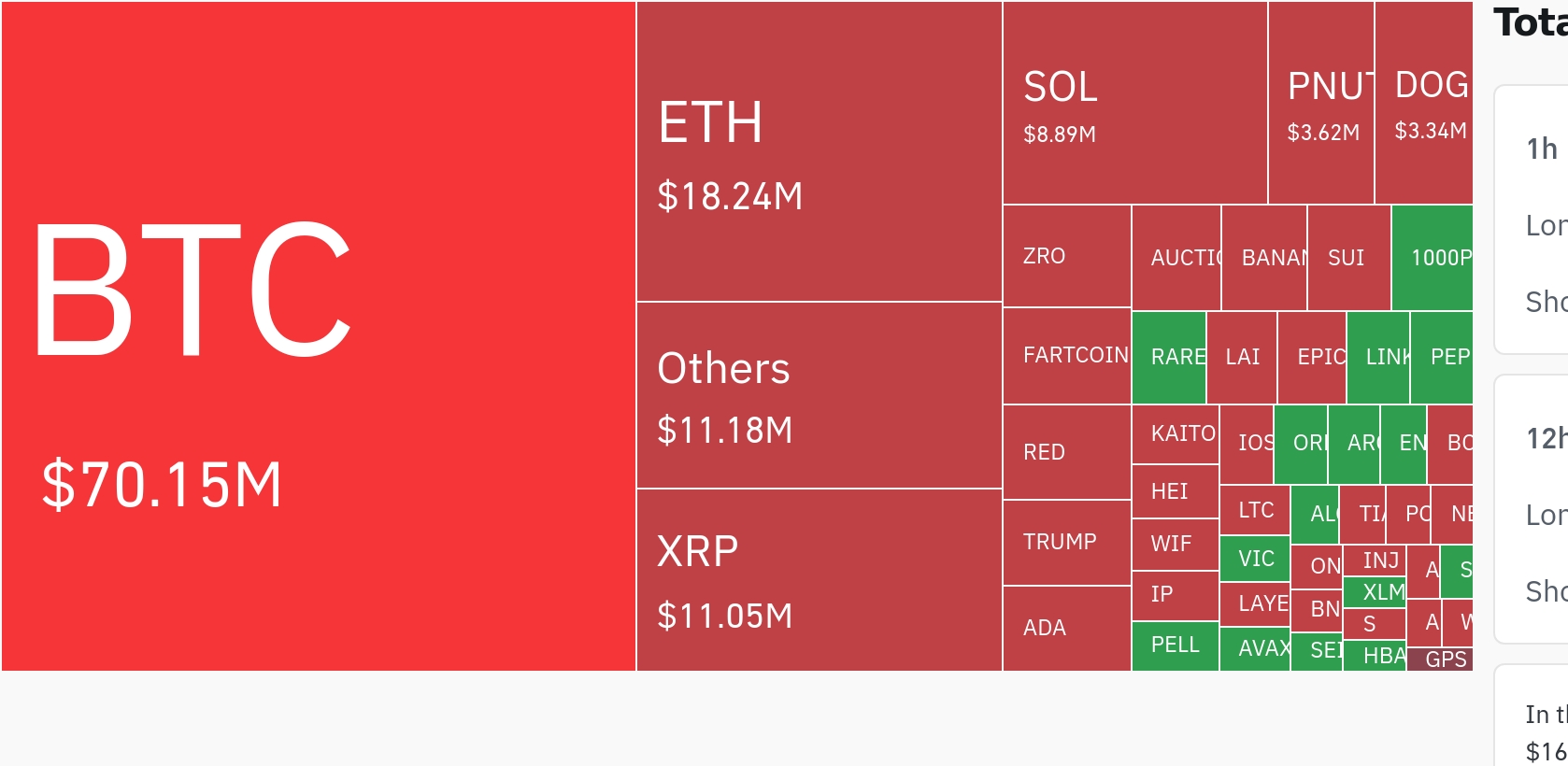

현재 비트코인은 더 블록 비트코인 가격 페이지 기준 9만8629달러에 거래되고 있으며, 지난주 대비 7.4%, 연초 대비 133% 상승했다.

뉴스 속보를 실시간으로...토큰포스트 텔레그램 가기