뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

13

13

미국 재무부 세무감독기관이 국세청에 암호화폐 거래와 관련한 납세 이행 수준을 개선해야 한다고 밝혔다.

미 재무부 세무행정감사관(TIATA)은 지난 24일(현지시간) 감사 보고서를 통해 "암호화폐 납세 미신고 사례가 늘고 있다"면서 "국세청이 암호화폐 거래소에 대한 보다 엄격한 규정을 도입해 납세 정보 격차 문제를 해결해야 한다"고 말했다.

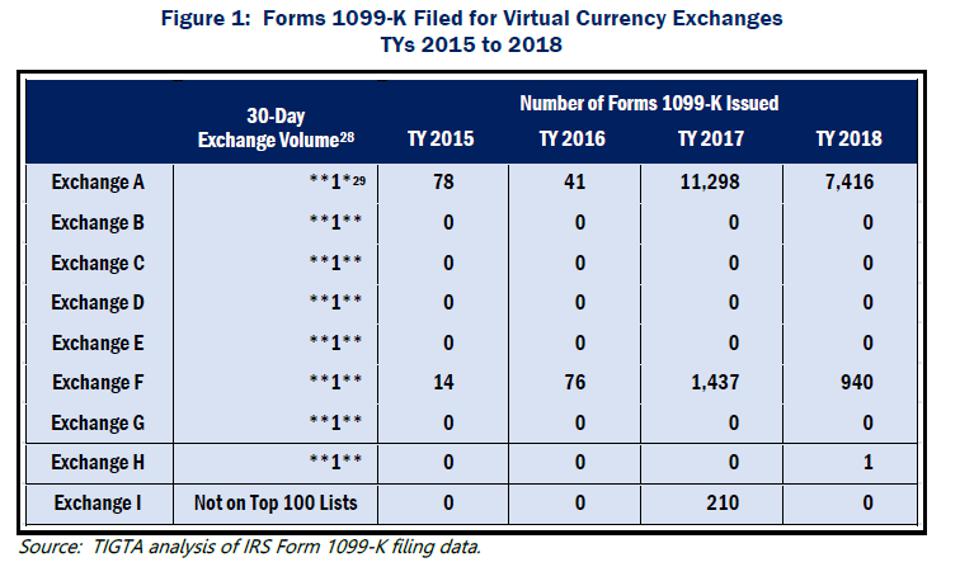

보고서에 따르면 미 국세청은 암호화폐 거래소의 부실한 제3자 정보 보고로 인해 관련 납세자 확인에 어려움을 겪고 있다.

'제3자 정보 보고 체계'는 국세청이 납세 이행을 보장하기 위해 사용하는 효율적인 메커니즘이다. 국세청은 고용주, 은행 등 발행자와 개인 납세자 양측에서 신고 서식을 받아 일치 여부를 확인하고 불일치할 경우 세부 점검에 들어간다.

국세청은 정보 보고가 충분할 경우 납세 이행 수준이 약 95%에 이른다고 추산하고 있다. 충분한 정보 보고에 원천징수 정보까지 확보하면 납세 이행률은 99%까지 올라간다. 반면, 이러한 정보가 부족한 암호화폐 관련 납세의 경우 이행 비율이 45%에 그치는 것으로 나타났다.

하지만 해당 체계는 암호화폐가 등장하기 이전에 수립된 것으로, 암호화폐 거래에 적용하기 어려운 부분이 있다.

기관은 증권 중개업과 유사한 암호화폐 거래소가 각 거래의 원가기준을 보고하는 기존 서식 1099-B를 사용해야 한다고 보고 있지만, 암호화폐 특성 상 해당 서식을 통한 정확한 정보 제공은 불가능한 상황이다.

대다수 암호화폐 거래소는 사용자가 다른 거래소나 개인 지갑에 자금을 이체하면 원가기준 정보에 접근할 수 없을 뿐 아니라, 자금을 현금화한 것인지 단순히 이체한 것인지 여부도 확인할 수 없기 때문이다.

이 때문에 거래소마다 규정을 다르게 해석해 1099-B(증권처분 금액), 이자수입(1099-INT), 사업주 카드매출 보고(1099-K), 독립계약자 수입(1099-MISC) 등 각각 다른 서식으로 납세 신고를 진행하고 있다.

TIATA는 거래소의 정보 보고 방식 불일치 및 비효율 문제를 지적하며, "신고 정보가 암호화폐와 관련돼 있다는 것을 파악할 수 있도록 국세청이 관련 정보 보고 체계를 수정해야 한다"고 촉구했다.

TIATA뿐 아니라 회계감사원(GAO)도 암호화폐 납세 방안에 대한 명확한 지침과 개선을 요구한 상태다. 이에 업계는 국세청이 암호화폐 납세자와 거래소에 대한 강화된 규정을 마련할 수 있다고 전망했다.