뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

2

2

금융감독원은 2024년 재무제표에 대한 심사시 중점 점검할 회계이슈로 '가상자산 회계처리'를 지목했다.

금감원은 13일 2024년 재무제표에 대한 중점심사 회계이슈⋅업종 사전예고에서 이 같이 발표했다.

금감원은 잘못된 재무정보의 공시⋅유통에 따른 투자자 피해를 예방하기 위해 2013년 중점심사 제도를 도입했다.

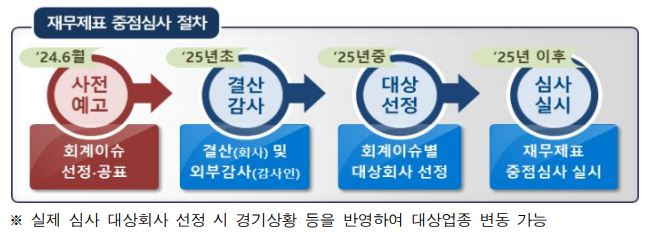

이후 회사 및 감사인이 충분한 주의를 기울여 결산 및 회계감사를 수행하도록 매년 6월 다음 사업연도에 중점 심사할 회계이슈 및 업종을 선정하여 사전 예고하고 있다.

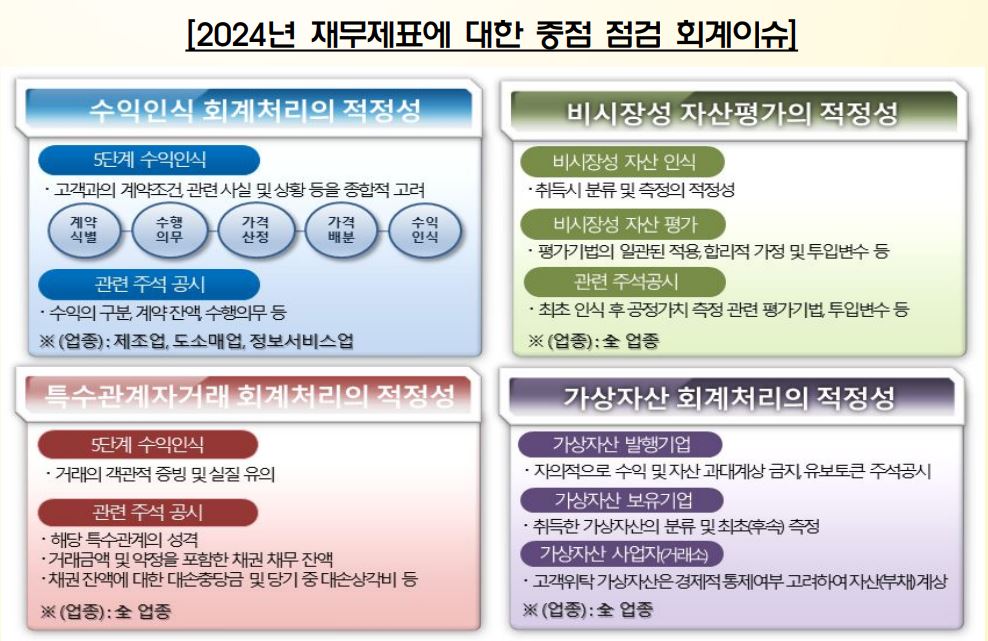

이번 2024년 재무제표에 대한 심사시 중점 점검할 회계이슈는 ➊ 수익인식 회계처리, ➋ 비시장성 자산평가, ➌ 특수관계자 거래 회계처리 및 ➍ 가상자산 회계처리 등 4가지라고 밝혔다.

2024년 재무제표가 확정된 이후 2025년 중 각 회계이슈별 심사대상 회사를 선정하여 중점 심사를 실시할 예정이다.

금감원은 "중점심사 제도가 안정적으로 정착됨에 따라 상장회사 심사·감리주기 단축을 위해 중점심사 대상을 지속적으로 확대할 계획"이라며 "회사 및 감사인은 회계이슈별 유의사항 등을 참고하여 재무 제표 작성 및 회계감사 업무수행 시 주의를 기울일 필요가 있다"고 말했다.

가상자산 회계처리를 선정한 배경에 대해서는 "블록체인 기술 산업의 발전으로 그 매개체인 가상자산 거래가 활발해지면서 기업회계에 미치는 영향이 증대됐기 때문"이라고 설명했다.

지난해 말 금융위⋅금감원은 가상자산 발행⋅보유기업의 명확하고 상세한 정보 공개를 위해 「가상자산 회계감독지침」 및 「주석공시 모범사례」를 발표한 바 있다.

이에 당국은 "기업이 개발⋅발행⋅보유하는 가상자산에 대해 올바른 회계처리 관행이 정착될 수 있도록 선제적으로 점검할 필요가 있다"고 설명했다.

전 업종이 점검 대상으로, 무형자산, 관련 수익 증감 및 주석 공시사항 등을 종합적으로 감안하여 대상 기업을 선정하겠다고 밝혔다.

금감원은 가상자산 발행기업 유의사항과 회계위반 예시도 제시했다.

당국은 "가상자산 발행기업이 가상자산의 판매와 관련하여 수익 기준서(K-IFRS 제1115호 등)에 따라 발행기업이 수행해야 할 의무를 이행한 시점(또는 기간)에 관련 대가를 수익으로 인식해야 한다"고 밝혔다.

또 "가상자산 보유기업은 가상자산의 취득목적 및 금융상품 해당

여부에 따라 재고자산, 무형자산 또는 금융상품 등으로 적정하게 분류하고, 최초 및 후속 측정에 유의할 필요가 있다"고 설명했다.

아울러 "가상자산 사업자(거래소)는 고객이 위탁한 가상자산에 대한 통제권이 거래소에 있는 경우 거래소의 자산⋅부채로 인식하여야 한다"고 덧붙였다.

금감원은 "2024년 재무제표가 공시되면 회계이슈별로 대상회사를 선정하여 재무제표 심사를 실시하고, 위반사항 발견 시 엄정하게 조치할 예정"이라면서 "회사 및 감사인이 중점 점검 회계이슈별 유의사항을 충분히 숙지하여 2024년 재무제표 작성 및 회계감사 업무를 수행할 수 있도록 안내할 방침"이라고 밝혔다.

뉴스 속보를 실시간으로...토큰포스트 텔레그램 가기