뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

9

9

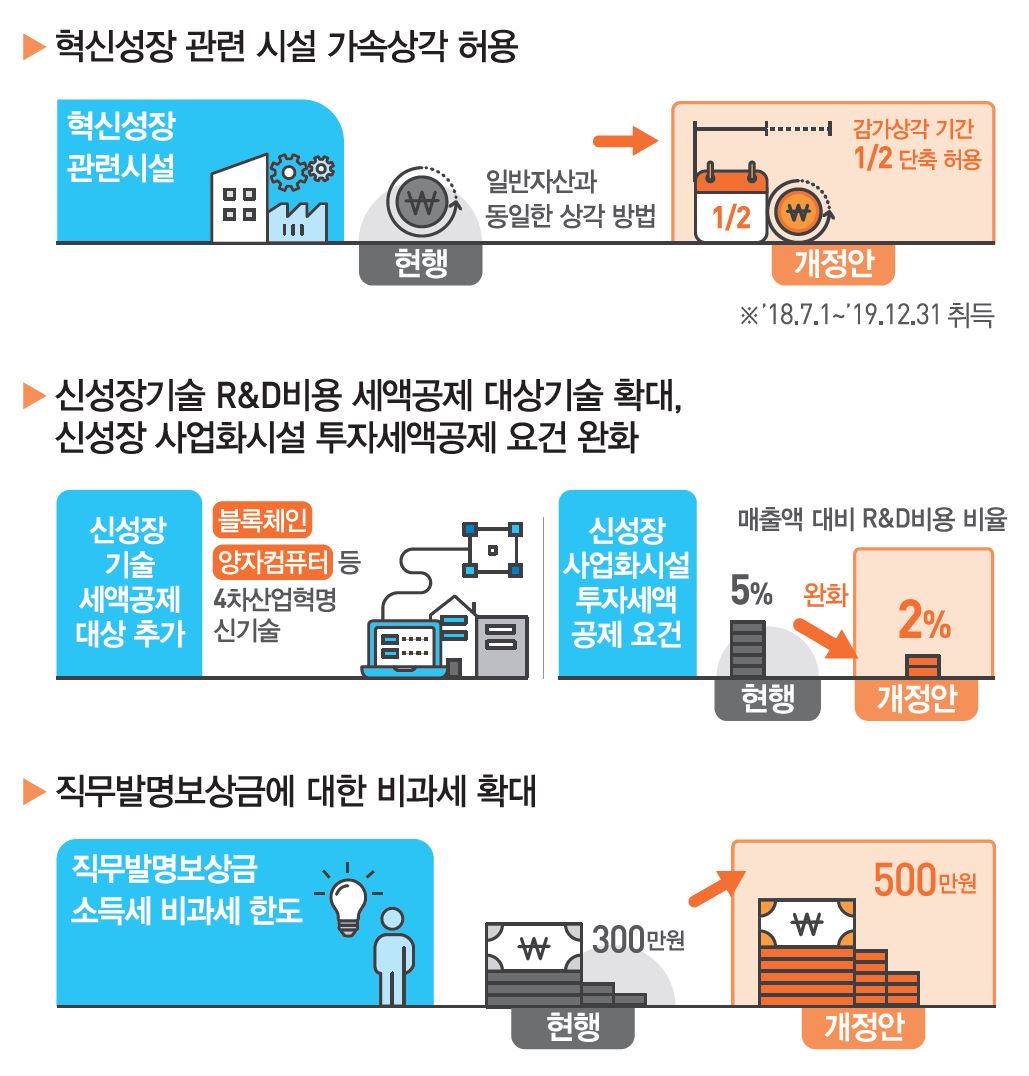

기획재정부가 30일 발표한 '2018년 세법개정안'에 따르면 내년부터 신성장기술 연구개발(R&D) 세액공제가 확대되는 반면, 암호화폐 거래소가 그간 누려온 법인세 최대 50% 감면 혜택은 종료된다.

정부는 4차 산업혁명 시대를 맞아 기술투자에 최대 40%의 세액공제를 발표했다. 블록체인, 양자컴퓨터 등 차세대 기술과 창업 및 벤처기업, 공유경제 사업에 대한 지원을 확대할 방침이다.

특히 블록체인(보안, 네트워크, 플랫폼 기술), 양자컴퓨터 연구개발비가 신성장기술 세액공제에 포함됐다. 신성장기술 연구개발비 세액공제는 중소기업은 30~40%, 중견·대기업은 20~30%의 지원을 받는 제도다.

이러한 신성장기술을 다루는 사업화시설에 대한 투자세액공제 요건도 매출 대비 연구개발비 5% 이상에서 2% 이상으로 완화된다. 공제율은 기존과 동일하게 중소기업 10%, 중견기업 7%, 대기업 5%다.

이는 4차 산업혁명 투자에 대한 민간기업의 위험을 정부가 분담해 국내 투자를 활성화할 계획으로, 구체적인 신기술 명단은 향후 시행령으로 발표된다.

반면, 암호화폐 거래소는 세액감면 대상에서 제외된다. 지금까지 창업기업이나 중소기업으로 등록해 받을 수 있었던 취득세 및 소득세 등의 감면혜택이 종료된다.

현행 조세특례제한법에 따르면 창업 중소기업과 벤처기업 등은 5년간 소득세나 법인세를 50%에서 최대 100% 감면해주고 있다. 또한 중소기업 창업의 경우 법인세뿐만 아니라 창업일로부터 4년 이내 취득한 사업용 자산에 대해서도 취득세를 75% 감면해왔다.

이에 따라 암호화폐 거래소도 그간 취득세 및 소득세 감면을 받아왔으나, 정부는 이제 조세특례제한법 적용대상에서 암호화폐 거래업을 배제하기로 했다. 그간 업종 구분이 불분명해 정보서비스업 등 유사한 업종으로 사업자 등록을 낸 후 세액감면 혜택을 받아왔던 암호화폐 거래소의 부가가치 창출효과가 미흡하다는 이유에서다.

한편, 관심을 모았던 암호화폐 매매 차익 과세는 아직 연구가 더 필요하다는 이유로 이번 세법개정안에서는 다루지 않았다.

고형권 기재부 1차관은 "암호화폐 문제는 다수 부처가 관련돼 있고 국무조정실에서 여러 가지 검토를 하고 있다"라며 "암호화폐의 성격 규명 등 어떻게 대처해야 할지에 대해서도 많은 부분이 스터디 단계"라고 말했다.

해당 세법개정안은 입법예고 기간을 갖고 차관회의, 국무회의를 거친 뒤 오는 8월 31일까지 국회에 제출된다.

아울러 정부는 암호화폐 거래업에 대한 명확한 기준을 마련해 오는 9월 1일 발표할 예정이다.

차지혜 기자 [email protected]

![[오후 뉴스브리핑] 트럼프, CLARITY 법안 윤리 조항 합의로 디지털자산 규제 앞당겨질 듯 外](https://f1.tokenpost.kr/2026/07/nwvu94bjqh_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/swrlhw7nw5_th_860x0.webp)

![[모닝 뉴스브리핑] 나이지리아 대통령, 가상자산 규제 조율 위한 행정명령 서명 外](https://f1.tokenpost.kr/2026/07/yh9tenbk7a_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 65,102달러, 이더리움 1,899달러](https://f1.tokenpost.kr/2026/07/lpmp0pl6zb_th_860x0.webp)

![[토큰운세] 2026년 7월 21일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/fbg2ms2jn2_th_860x0.webp)

![[알트장 오나요] 알트코인 시즌 지수 53까지 반등했지만…비트코인 도미넌스 58.7% 유지](https://f1.tokenpost.kr/2026/07/1emj9imlvj_th_860x0.png)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 643회차](https://f1.tokenpost.kr/2026/07/f8r2wz5th1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 642회차](https://f1.tokenpost.kr/2026/07/wkhjszdabt_th_860x0.png)

![[토큰포스트] 기사 퀴즈 641회차](https://f1.tokenpost.kr/2026/07/1rstlt19gy_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 640회차](https://f1.tokenpost.kr/2026/07/m71p4azsm5_th_860x0.webp)

![[크립토 인앤아웃] 비트코인 2514만 달러 유입...달러·USDT 자금 분산](https://f1.tokenpost.kr/2026/07/epmmr5vne0_th_860x0.png)

![[알트 현물 ETF] XRP·SOL 순유입 우위...DOGE·LINK 등 보합](https://f1.tokenpost.kr/2026/07/p7qcu8bv22_th_860x0.png)

![[이더 옵션 데일리] 미결제약정 47억5942만 달러…1925달러 콜옵션 거래량 1위](https://f1.tokenpost.kr/2026/07/34zu7gxadc_th_860x0.png)

![[DEX 리포트] 하루 거래량 135억7000만 달러...급등 1위는 '로빈후드 패스티스트 애셋'](https://f1.tokenpost.kr/2026/07/3al7q8590m_th_860x0.png)