뉴스

뉴스

코인정보

코인정보

라운지

라운지

커뮤니티

커뮤니티

TPI

TPI  매체소개

매체소개

고객센터

고객센터

126

126

지난 7월 13일 미국연방지방법원 뉴욕남부법원(US District Court, Southern District of New York)은 리플(Ripple)이 개발한 XRP 암호화폐의 판매가 미국연방증권법 제5조를 위반하였다며 미국 증권거래위원회(SEC)가 리플과 그 임원들을 상대로 소송을 제기한 사건에서 리플이 가상자산 거래소를 통해 판매한 XRP는 “증권”으로 볼 수 없다는 결정을 내렸다. 그러나 동 법원은 리플이 기관투자자들에게 판매한 XRP는 “증권”으로 판단하였다.

그동안 미국 내에서 암호화폐를 미국 증권법상 “증권(security)”으로 볼 수 있을지에 대해 많은 논란이 있어 왔다. 특히 미국연방증권법상 “증권”의 정의에 “투자계약(investment contract)”을 포함시키고 있어, 과연 암호화폐가 이러한 “투자계약”에 해당하여 “증권”으로 볼 수 있을 것인지가 주요 쟁점이었다.

법원의 이번 결정은 암호화폐의 거래소 판매는 “투자계약”이 아니라고 판시함으로써, 이러한 오랜 논쟁을 어느 정도 일단락했다는 의미가 있다.

이번 결정을 내린 미연방 뉴욕남부지방법원은 리플이 기관투자자들을 상대로 XRP를 판매한 행위와 관련하여서는 이를 “투자계약”으로 보아 “증권”임을 인정하였다. 동 법원은 미국연방대법원 판례상 “투자계약” 해석 기준인 하위 테스트(Howey Test)를 기준으로 증권성 여부를 판단하였다.

과거 미국연방대법원은 “투자계약”을 “누군가가 어떤 공동의 사업에 자신의 돈을 투자하면서, 기획자 또는 제삼자의 노력에 의해 창출되는 수익을 기대하도록 이끄는 계약, 거래 또는 어떤 기획(“contract, transaction, or scheme whereby a person invests his money in a common enterprise and is led to expect profits solely from the efforts of the promotor or a third party”)이라고 정의했다.

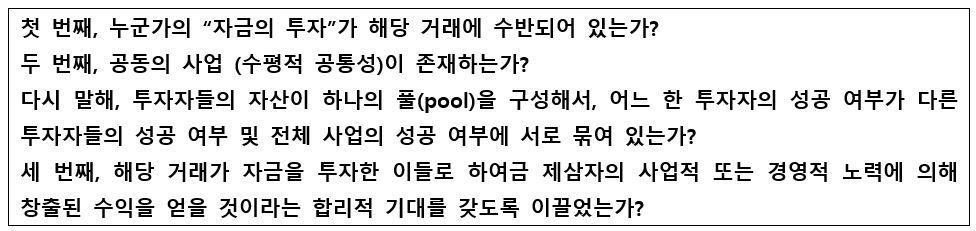

또한, 미 대법원은 이러한 정의에 해당하려면 아래와 같은 3가지 조건을 모두 충족할 것을 요구하고 있으며 이를 소위 '하위 테스트(Howey Test)'라고 한다.

이번 결정을 내린 법원은 리플이 기관투자자들을 상대로 서면 계약서를 통해 XRP를 매도한 행위는 상기 하위 테스트의 세 가지 요건을 모두 충족하기 때문에 “투자계약”에 해당한다고 판시하였다.

첫 번째 요건인 “자금의 투자가 해당 거래에 수반되었는지”와 관련하여서는 기관투자자들이 리플에 XRP 구매 대가로 법정 화폐 등의 통화를 지급한 사실 그리고 리플이 이 자금을 수령한 사실은 다툼의 여지가 없기 때문에 “자금의 투자”가 수반되었다고 보았다.

두 번째 요건인 “공동의 사업(수평적 공통성)이 존재하는가”와 관련하여서도 기관투자자들이 리플에 XRP의 구매 대가로 지급한 자금은 리플의 계좌에서 리플의 운영자금으로 사용되었고, 비록 이 자금을 서로 다른 계열사의 계정으로 관리하였더라도 리플이 통합 관리하였기 때문에 자금의 “pooling”이 존재한다고 보았다. 또한, 각 기관투자자들이 동종의 대체가능한 XRP를 수령하였기 때문에 모든 투자자들이 사업의 손익을 공유하게 되어 이른바 “각 투자자들의 성공 여부는 다른 투자자들의 성공 여부 및 리플의 성공 여부에 연결되어 있다”고 보았다.

세 번째 “해당 거래가 자금을 투자한 이들로 하여금 제삼자의 사업적 또는 경영적 노력으로부터 창출된 수익을 얻을 것이라는 합리적인 기대를 갖도록 이끌었는가”와 관련하여 동 법원은 리플이 기관투자자들로 하여금 리플의 노력으로 창출된 수익을 얻을 것이라는 기대를 갖도록 이끌었다고 판단하였다.

리플이 2013년부터, 각종 언론 방송, 소셜미디어, 또는 브로셔 배포를 통해 기관투자자들에게 XRP의 가치는 리플의 성공 여부 및 리플의 노력에 따라 상승할 수 있다고 수없이 시사하였으며, 기관투자자들과의 매매 계약서에 락업 조항이나, 재판매 제한 조항 등을 넣었던 사실 등은 이러한 거래가 단순한 상품이나 통화의 매매가 아닌 리플에 대한 일종의 “투자” 였음을 보여주는 것이며, 리플이 기관투자자들에게 자신들의 노력으로 XRP의 가치가 상승하여 수익을 얻을 것이라는 합리적 기대를 갖게 만든 것이라 판단하였다.

동 법원은 기관투자자들이 실제 그러한 기대를 했는지 여부는 무관하다고 하면서 “해당 상황에 처한 경우라면, 누구든지 합리적으로 그런 기대를 했을 것”이므로 이 요건을 충족한다고 부연하였다.

그러나 기관투자자의 경우와는 달리, 법원은 리플 및 그 임원들이 XRP를 가상자산 거래소에서 매도한 행위는 “투자계약”으로 볼 수 없어 “증권”이 아니라고 판시하였다. 법원은 이러한 매도 행위가 하위 테스트의 첫 번째, 두 번째 조건 충족 여부를 다룰 필요도 없이 세 번째 조건을 충족하지 않아 “투자계약”으로 볼 수 없다 하였다. 하위 테스트 상 “투자계약”에 해당하려면 세 가지 조건을 모두 충족하여야 하며, 이 중 단 한가지라도 충족하지 않을 경우 “투자계약”에 해당하지 않게 된다.

세 번째 조건에 해당하려면 “해당 거래가 누군가로 하여금 제삼자의 사업적 경영적 노력으로부터 창출된 수익을 얻을 것이라는 합리적 기대를 갖도록 이끌어야” 한다. 법원은 거래소를 통한 XRP 매매의 경우, 리플은 매수인이 누구인지 알 수 없으며 매수인 또한 매도인이 리플인지 제삼자인지 알 수 없고, 실제로 많은 개인투자자들이 리플의 존재조차 모르고 있었다고 판단하였다.

따라서 이들 투자자들이 XRP를 구매하면서 그 자금이 리플한테 흘러들어갈 것을 알 수 없었기 때문에 이들의 XRP 구매를 리플에 대한 투자로 해석할 수 없다고 하였다. 또한 이러한 개인 투자자들이 XRP의 가치상승을 기대하며 이를 구매하였다고 하더라도 이들이 일반적인 가상자산 시장 상황 등이 아닌 “리플의 노력”으로부터 창출된 수익을 기대하지는 않았다고 보았다. 개인투자자들은 기관투자자들과 정보력에서 큰 차이가 있으며 이러한 개인들이 기관투자자들처럼 리플의 홍보, 광고, 브로셔의 내용을 알고 있었다는 증거도 불충분하다고 보았다.

요컨대 법원은 거래소 상의 블라인드 거래는 기관투자자들이 리플과의 직접 계약을 통해 XRP를 구매한 경우와는 달리, 리플은 매수인이 누구인지 알 수 없고 매수인도 매도인이 리플인지 알 수 없기 때문에 리플이 이들에게 어떠한 약속이나 제안을 한 것이 없어 투자자들을 리플의 사업적 노력으로 XRP의 가치가 상승할 것이라는 합리적 기대를 갖도록 이끌었다고 볼 수 없다고 보았다.

리플이 임직원 보수를 XRP로 지급하거나 제삼자에게 용역수수료를 XRP로 대신 지급하고, 이를 시장에 매도하도록 한 행위와 관련하여서는 하위 테스트의 첫 번째 조건인 “자금의 투자”가 존재하지 않아 “투자계약”으로 볼 수 없다 판시하였다. 임직원 및 제삼자 용역 제공자가 “자금의 투자”를 한 것이 없고, 오히려 반대로 리플이 이들에게 XRP를 지급하였으며, 그 어디에도 리플이 이들로부터 “자금의 투자”를 수령한 증거가 없기 때문에 이러한 행위를 “투자계약”의 제안 또는 판매라고 볼 수 없다고 하였다.

또한 리플의 고위 임원이었던 크리스 라슨(Christian Larsen) 및 브래드 갈링하우스(Brad Garlinghous)가 리플이 미연방증권법을 위반하는 것을 교사 및 방조하였다는 SEC의 주장과 관련하여서는 이들이 XRP가 “증권”임을 알았다는 증거가 불충분하고, 이들이 고의 또는 미필적 고의를 가지고 있었다는 증거도 불충분하다며 SEC의 주장을 받아들이지 않았다.

요약하자면, 법원은 리플 및 그 고위 임원들의 XRP 판매가 미국연방증권법을 위반하였는지와 관련하여, 기관투자자에 대한 판매는 증권으로 보아 증권법 위반을 인정하였고, 거래소 판매와 관련하여서는 증권이 아니라고 보고, 증권법 위반을 인정하지 않았다.

물론, 동 법원이 XRP 거래소 판매는 “증권”이 아니라고 하면서 “거래소에서 암호화폐를 거래하는 개인들이 암호화폐를 매매하면서 본인이 거래하는 암호화폐의 발행인이 누구인지, 그 발행인의 노력에 따라 자신들의 암호화폐의 가치가 변동할 수 있다는 합리적 기대를 가질 수 없다”라고 전제한 부분과 관련하여 이는 실제 암호화폐 시장의 실정과 다르다고 반박하는 주장도 충분히 있을 수 있다.

단, 법원이 인정한 사실관계에 대한 논란과 별개로 항소심에서 본 결정이 뒤집힐 수 있을지는 의문이다. 항소심은 일반적으로 법리 적용 오류를 판단하고 사실 인정 오류 판단의 경우, “명백한 오류(clearly erroneous)”가 있을 경우에만 이를 판단하기 때문에 동 법원의 사실 인정에 “명백한 오류”가 인정되거나 법리 적용의 오류가 인정될 가능성이 그리 높아 보이지는 않는다.

법원은 이번 결정으로 SEC에 예측가능한 명확한 명문 규정이나 가이드라인 없이 시장을 규제하고 벌칙을 부과하려는 행위에 제동을 걸었다고 보여지며, 리플의 기관투자자에 대한 XRP 판매는 제재하였고, 자칫 판결로 인해 혼란에 빠질 수 있는 시장과 개인투자자의 이익은 보호하려 했다고 보여진다.

또한, 이번 결정은 XRP 이외의 다른 암호화폐나 SEC가 가상화폐 거래소인 바이낸스(Binance)와 코인베이스(Coinbase)를 미등록 증권 거래소를 운영했다는 이유로 제소한 소송에도 영향을 미칠 것으로 보인다. 이 소송에서 SEC는 바이낸스와 코인베이스에서 거래되고 있는 총 19개의 암호화폐를 “증권”이라고 주장하고 있어 이번 리플 소송 결정은 피고 거래소들에게 이 암호화폐들의 “비증권성”을 입증하는 데 힘을 실어주었다고 할 것이다.

이번 결정을 계기로 미국 의회에서는 미국증권법을 개정하여, 암호화폐를 명문 규정으로 “증권”에 편입시키자는 목소리가 더 커지고 있는 상황이다. 결국 이번 결정은 미국 증권법을 개정하여 예측가능한 명문 규정으로 암호화폐 시장 규제의 불확실성을 해소하고, 시장과 투자자들의 권리와 이익을 보호해야 한다는 움직임에 더욱더 힘을 실어 줄 것으로 보여진다.

권오훈 차앤권 법률사무소 파트너변호사 / 김형선 해외변호사 공동 기고

[본 칼럼 또는 기고문은 토큰포스트 기조와 관련이 없음을 알려드립니다.]